(Staats)schuld en boete: moderne fabels over overheidsuitgaven en begrotingstekorten

The purpose of studying economics is not to acquire a set of ready-made answers

to economic questions, but to learn how to avoid being deceived by economists.

— Joan Robinson

Inleiding

Veel, zo niet alles, wat je denkt te weten over staatschulden en begrotingstekorten is fout, of gebaseerd op simplismen en foute analogieën. ‘Volkse wijsheden’ domineren het publieke debat over staatsschulden in belangrijke mate: populaire misvattingen over geld en (staats)schulden die ritueel herhaald worden en zich als dusdanig in het collectieve onderbewustzijn genesteld hebben. De fabels en mythen die het debat vertroebelen laten zich best omschrijven als ‘intuïtieve’ verhalen die een simpele verklaring en houvast bieden maar niet noodzakelijk gebaseerd zijn op wetenschappelijk onderzoek of kennis. Als gevolg daarvan zitten er vaak flagrante en feitelijke tegenstrijdigheden in het narratief.

Veel van de terugkerende mythes berusten ook op morele argumenten. Heel vreemd is dat niet, aangezien “schuld” in onze taal ook meteen een moreel-religieuze connotatie draagt. Schulden hebben daardoor al snel een erg pejoratieve bijklank. Maar moraallessen leiden zelden tot zinnig en doordacht (macro)economisch beleid. Het is daarom even merkwaardig als betreurenswaardig dat op basis van die moraliserende mythes veel burgers en beleidsmakers de absolute noodzaak en onvermijdelijkheid van scherpe en snelle overheidsbesparingen gedwee lijken te aanvaarden. Pleidooien voor een snelle schuldafbouw zijn echter onvoldoende gebaseerd op onderbouwde argumenten of een weloverwogen afweging tussen de kosten en baten van staatsschulden. Veel van de gehanteerde argumenten in het debat berusten in realiteit op losse fundamenten die meer met ‘folklore’ dan met wetenschap te maken hebben. Dat alles betekent niet dat er ongelimiteerd kan uitgegeven worden, integendeel! Wel dat de situatie vandaag genuanceerder (en minder dramatisch) is dan vaak wordt verondersteld en voorgesteld.

Hieronder lijsten we enkele van de vaakst voorkomende mythes en fabels op, telkens gevolgd door een weerlegging en verklaring waarom die mythe het debat en het gevoerde beleid in de foute richting stuurt, namelijk:

Mythe: alle schuld is slecht/zondig.

Neen: overheidsschulden zijn een vernuftig instrument en spelen een cruciale rol in welvaartscreatie.

Mythe: de staat is als een huishouden en kan niet meer uitgeven dan er binnenkomt.

Neen: overheidsschuld is fundamenteel verschillend van private schuld.

Mythe: overheidsschulden zijn een last voor toekomstige generaties.

Neen: overheidsschulden zijn in de eerste plaats een transfer binnen een generatie en leveren niet alleen lasten maar ook lusten op.

Mythe: een schuldgraad boven de 60%/90%/100% is desastreus.

Neen: er is geen magische, onbetwiste grens waarop schulden automatisch problematisch worden of op de groei gaan wegen.

Mythe: het geld is op; we hebben collectief boven onze stand geleefd.

De Belgische overheid is spilziek en te gul in (sociale) uitgaven.

Neen: we hebben niet zozeer een uitgaven- als wel een inkomstenprobleem in onze sociale zekerheid.

Er is geen ruimte voor extra belastingen want we hebben in België al de hoogste belastingdruk in de wereld.

Neen: de belastingdruk is zeer ongelijk verdeeld in België.

Mythe: we moeten snoeien om te groeien.

Neen: snelle fiscale consolidatie is erg ondoeltreffend in het terugdringen van de schuld(graad).

Mythe: overheidstekorten verdringen private consumptie en investeringen.

Neen: staatsschulden en private schulden zijn communicerende vaten.

Mythe: hoge schulden en tekorten dreigen van België het ‘Griekenland aan de Noordzee’ te maken.

Neen: de Griekse crisis was grotendeels een door Europa zelf-gefabriceerde crisis als gevolg van institutionele weeffouten in de Eurozone-architectuur.

Veel van die vaak herhaalde en hierboven vernoemde mythes komen op zich echter voort uit het onvermogen of onwil van veel economische analyses om enerzijds het concept ‘geld’ en anderzijds het macro-economische niveau serieus te nemen. Starten doen we daarom met wat we twee ‘oermythes’ noemen: het hanteren van een foute conceptie van geld en geldcirculatie, en de weigering om het macro-economische niveau als conceptueel verschillend van en ongedetermineerd door het microniveau voor te stellen. Deze twee ‘stichtende’ mythes vormen als het ware de ‘vruchtbare grond’ waarop de andere mythes kunnen bloeien en floreren.

De oermythes

Mythe 1: Banken lenen geld van spaarders uit aan investeerders: we moeten sparen voor we geld kunnen uitgeven en investeren

Neen: banken creëren geld door leningen te verstrekken: uitgeven en investeren komt vóór sparen.

Een centrale paradox kenmerkt het denken rond geld: geld speelt een centrale rol in het moderne leven, en toch is het nog steeds het onderwerp van hevige intellectuele en politieke discussies. Geld doet ‘de wereld draaien’, maar ondanks het centrale belang en het wijdverbreide gebruik ervan, blijft er grote onenigheid over geld bestaan: over wat het is, hoe het zich gedraagt, op welke manier het in de economie circuleert en over hoe geld en krediet, of sparen en investeren, concreet voor economische groei en ontwikkeling zorgen.

In veel analyses wordt de rol van geld als ruilmiddel benadrukt als de belangrijkste functie die het vervult. In dit perspectief is geld een passieve en neutrale kracht. Het faciliteert simpelweg de ruil van goederen; het doet niets meer dan het proces van productie en uitwisseling van reële factoren vergemakkelijken. Geld is hier in essentie een ‘medium’ of ‘verbindingsstuk’. Daartegenover staat dat modern geld in belangrijke mate ook een vorm van krediet (en dus schuld) is en zodanig ook opgevat kan worden als een sociale relatie of een sociale technologie die een schuldenaar en een schuldeiser met elkaar verbindt rond een te financieren project. Belangrijk daarbij is dat geld in de hoedanigheid van krediet nieuwe productie tot leven kan wekken. Geld is daardoor een ‘productieve’, geen passieve kracht. Dit onderscheid geeft aanleiding tot twee verschillende zienswijzen met betrekking tot geld waarnaar in de literatuur ook verwezen wordt als de ‘klassieke dichotomie’.

Beide perspectieven leiden tot diametraal tegenovergestelde analyses van bankieren en concurrerende theorieën over groei en ontwikkeling. Het eerste, ‘reële’ perspectief leidt naar de ‘intermediatietheorie’ van bankieren, waarbij commerciële banken louter als tussenpersonen functioneren en geld van spaarders uitlenen aan investeerders. In die handeling wordt niets toegevoegd aan de beschikbare geldvoorraad. Het tweede, ‘monetaire’ perspectief leidt daarentegen tot de ‘kredietcreatietheorie’ van geld en bankieren. Hierbij creëren commerciële banken nieuwe geldstromen telkens ze een lening toestaan, onafhankelijk van de ontvangen spaargelden. Terwijl in de reële analyse sparen dus als voorwaarde geldt om te investeren, werkt het in de monetaire analyse net andersom: investeringen genereren spaargeld.

De intermediatietheorie van bankieren

De intermediatietheorie van banken en bankieren steunt sterk op de theorie van ‘loanable funds’ of, knullig vertaald, ‘uitleenbare fondsen’. Het vertrekpunt daarbij is dat sparen vooraf moet gaan aan investeren, en dat de beschikbare middelen voor beide handelingen onderdeel uitmaken van een beperkte voorraad aan geld (de ‘uitleenbare fondsen’). Geld wordt dus gezien als een schaarse hulpbron waarbij sparen een noodzakelijke voorwaarde is om meer middelen vrij te maken die uitgeleend kunnen worden voor productieve investeringen.

De rol van banken in deze zienswijze is dus uiterst beperkt: ze ontvangen geld van spaarders die geld bij hen storten en sluizen het door naar leners. Banken fungeren slechts als veredelde tussenpersonen tussen spaarders (huishoudens) en leners (bedrijven en overheden) en lenen geen eigen middelen uit: spaarders zijn de ‘eigenaars’ van elke gecreëerde schuld, aangezien het hun geld is — en niet dat van de banken — dat wordt uitgeleend. Om leningen uit te schrijven dienen banken als het ware te wachten op voldoende (bestaand) spaargeld dat bij hen wordt ondergebracht. Centraal staat dus de gedachte dat banken leningen creëren uit reeds bestaande middelen. Banken worden hier met andere woorden verbeeld als ‘geldpakhuizen’ die niet in staat zijn om zelf (krediet)geld te creëren, maar louter bestaande fondsen overdragen van spaarders aan potentiële leners.

In 2022 nog ontvingen Ben Bernanke, Douglas Diamond en Philip Dybvig gezamenlijk de ‘Nobelprijs’ voor economie voor hun werk over banken en bankieren. De populariserende nota die naar aanleiding van de prijsuitreiking werd verspreid, beantwoord de vraag wat banken doen ongeveer als volgt: “de bank biedt rekeningen aan waarop huishoudens hun geld kunnen storten. Vervolgens leent de bank het geld uit aan langetermijnprojecten. De bank is een tussenpersoon die bankrekeningen met een korte looptijd omzet in activa met een lange looptijd. Dit wordt gewoonlijk looptijdtransformatie genoemd” (zie onderstaande afbeelding [1]). Volgens deze simplistische opvatting herverdelen banken dus simpelweg geld in de economie door ongebruikte spaardeposito’s uit te lenen en hopen ze daarmee winst te maken.

Deposito’s worden in deze zienswijze ‘gecreëerd’ door de voorafgaande spaarbeslissingen van huishoudens, en banken ‘lenen’ die bestaande deposito’s vervolgens uit aan ontleners, bijvoorbeeld aan bedrijven die investeringen willen financieren of particulieren die een huis willen kopen. Centraal in het model staan dus de beslissingen van huishoudens om een deel van hun inkomen al dan niet te consumeren of te sparen. Er is geen ruimte voor geld als een onafhankelijk activum of voor financiële beslissingen die losstaan van de consumptie- en investeringsbeslissingen van huishoudens en bedrijven. Kortom, dit is een model waarin geld of andere financiële activa geen zelfstandige rol spelen. Spaargelden van huishoudens zijn de enige bron van krediet en banken treden louter op als financiële ‘bemiddelaars’ tussen bestaande spaartegoeden en mogelijke investeringsprojecten.

De kredietcreatietheorie van bankieren

Het intermediatiemodel ligt echter al minstens sinds de jaren zestig van de vorige eeuw onder vuur. Waar de kritiek eerst voornamelijk en bijna uitsluitend vanuit de post-Keynesiaanse school kwam, vonden de bezwaren na de Grote Financiële Crisis van 2008 een veel bredere weerklank. In verschillende officiële publicaties van onder meer de Bank of International Settlements (BIS), de Bank of England, de Duitse Bundesbank, de Zwitserse Nationale Bank en de Russische Centrale Bank werden de uitgangspunten van het model fundamenteel in vraag en ter discussie gesteld.

De kern van die kritiek richt zich op de gedachte dat commerciële banken leningen zouden verstrekken uit bestaande middelen. In realiteit zitten banken echter niet te wachten op geld dat bij hen wordt geparkeerd, maar creëren ze net middelen of geld door nieuwe leningen te verstrekken. Wanneer een bank een lening verstrekt, bijvoorbeeld aan iemand die een hypotheek neemt om een huis te kopen, crediteert ze elektronisch de bankrekening van de ontlener met een deposito ter waarde van die hypotheek. Deze storting naar de ontlener is wel degelijk ‘nieuw geld’ dat aan de economie wordt toegevoegd. Banken hoeven dus niet te wachten op voldoende spaardeposito’s alvorens geld uit te kunnen lenen. Integendeel, een bank creëert doorheen de lening zijn eigen fondsen: tegenover elke lening staat immers ook een schuld die de lener moet afbetalen. Wanneer een bank een nieuwe lening verstrekt aan een klant, creëert ze enerzijds een post op naam van die klant langs de uitgavenkant van haar balans, maar creëert ze anderzijds, en tegelijkertijd, ook een post van gelijke grootte op naam van dezelfde klant, langs de inkomstenzijde van haar balans. De bank creëert op die manier dus haar eigen financiering (in de vorm van deposito’s waarop de klant periodiek een verschuldigd bedrag moet storten) door leningen te verstrekken. Ze doet dit door middel van een pure boekhoudkundige transactie waar geen vooraf bijeen gespaarde fondsen bij betrokken zijn.

Banken creëren dus geld ‘uit het niets’, dat wil zeggen op basis van de belofte van terugbetaling van de toegekende lening. Door de uitgifte van krediet brengen commerciële banken nieuw geld in roulatie wat de geldhoeveelheid vergroot en de economische activiteit aandrijft. Geld wordt “endogeen” (‘intern’ aan het bancaire en financieel-economische systeem) gecreëerd als ‘neveneffect’ van de kredietbeslissingen van banken. De manier waarop geld ontstaat en circuleert in de economie verschilt dus grondig van de populaire opvatting: banken fungeren niet als geduldige ‘tussenpersonen’ die ongebruikte deposito’s die spaarders bij hen plaatsen uitlenen, maar creëren net die deposito’s door leningen uit te schrijven. In realiteit verloopt het proces dus net omgekeerd aan de volgorde die in veel handboeken economie aan bod komt: eerst komt de lening, dan pas de deposito (cf. bovenstaande figuur [2]).

In dit perspectief spelen banken als actieve geldscheppers derhalve een veel dynamischere rol. Het bankensysteem verplaatst niet simpelweg bestaande fondsen van de ene sector van de economie naar de andere, maar genereert, door de uitgifte van krediet, (nominale) koopkracht. In 1934 schreef Schumpeter in zijn The Theory of Economic Development daarom reeds dat “de bankier niet zozeer een tussenpersoon is in de handelswaar die we ‘koopkracht’ kunnen noemen, maar wel een actieve producent van dit goed.” De monetaire en financiële sfeer krijgt in deze analyse bijgevolg een veel autonomer karakter: naast de consumptie- en investeringsbeslissingen van huishoudens en bedrijven zijn er ‘onafhankelijke’ financiële beslissingen van banken die een impact hebben op het productieniveau en de goederen die verhandeld worden.

In deze zienswijze worden investeringen dus geenszins beperkt door voorradige spaartegoeden, wel door de beschikbaarheid van en de vraag naar krediet en leningen. De hoeveelheid kredietgeld die banken creëren wordt niet bepaald door de beschikbaarheid aan spaargeld maar is grotendeels afhankelijk van de staat van de economie: de bereidheid van banken om leningen te verstrekken (op basis van inschattingen in verband met terugbetaalrisico’s, winstgevendheid en kapitaalvereisten), en de vraag naar die leningen, bepaalt de omvang van het uitstaande krediet. Met andere woorden: commerciële banken beoordelen de kredietwaardigheid van de ontlener, maken inschattingen over de (toekomstige) staat van de economie, en beslissen op basis daarvan over het al dan niet verstrekken van de lening. Beschikbare spaardeposito’s spelen bij die inschattingen geen enkele rol van betekenis. Het is ten slotte van belang op te merken dat in deze zienswijze, net zoals het aangaan van een lening de geldvoorraad verhoogt en nieuwe geldstromen doet ontstaan, het terugbetalen van een schuld of een lening evenzeer geld uit roulatie haalt en ‘vernietigt’.

‘Morele’ implicaties

Het bovenstaande is meer dan een abstract-theoretische nuance: beide theorieën over geld verschillen niet alleen in hun technische verklaring van geld en bankieren, maar leiden ook tot fundamenteel verschillende morele uitgangspunten en tegengestelde beleidsvoorschriften met betrekking tot sparen, uitgeven en de rol van publieke en private actoren in de economie.

Bij de intermediatietheorie (en de Loanable Funds-theorie) ligt de morele nadruk heel erg sterk op spaarzaamheid en budgetdiscipline. Sparen wordt gepresenteerd als de hoogste deugd. Het staat synoniem voor zelfbeheersing, zuinigheid en verantwoordelijkheid, wat gunstig is voor economische stabiliteit en groei. Spaarzaamheid wordt gezien als een individueel én collectief pad naar welvaart, omdat het investeringen mogelijk maakt. Hoge uitgaven zijn daarentegen verdacht: te veel uitgeven wordt gezien als onverantwoordelijk en schadelijk voor de economische balans, omdat het de middelen voor toekomstige investeringen opgebruikt en beperkt. Toekomstige investeringen zijn immers rechtstreeks afhankelijk van de opgebouwde spaargelden uit het verleden. Om te kunnen investeren moeten eerst spaartegoeden worden opgebouwd. Zowel publieke als private uitgaven moeten dus per definitie beperkt worden om de (toekomstige) investeringsgraad hoog en stabiel te houden.

Bij de kredietcreatietheorie daarentegen ligt de nadruk veel meer op het garanderen van voldoende economische vraag door uitgaven en investeringen hoog te houden. Economische groei en activiteit wordt hier aangedreven door uitgaven en investeringen, niet door opgehoopt spaargeld. Vanuit dit perspectief zijn uitgaven dus net moreel goed: zowel private als publieke uitgaven worden gezien als essentieel om vraag te creëren en economische groei te stimuleren. Bovendien is sparen hier een gevolg, geen oorzaak: sparen ontstaat pas nadat inkomen is verworven, wat afhankelijk is van voorafgaande uitgaven en investeringen die werkgelegenheid creëren en de jobcreatie voldoende hoog houden. Investeringen vloeien dus niet voort uit spaargelden uit het verleden maar creëren net nieuwe spaargelden. Investeringen zijn hier als het ware de voorwaarde: spaargelden kunnen enkel ontstaan als gevolg van voorafgaande bestedingen. Niet alleen private, maar ook publieke uitgaven zijn dus productief: overheidsinvesteringen (in bijvoorbeeld infrastructuur, onderwijs en gezondheid) versterken de economie en ondersteunen ook de private sector.

De naïeve en verwrongen kijk op geld en kredietverlening die de intermediatietheorie kenmerkt blijft tot op vandaag, jammer genoeg, veruit de dominante zienswijze, ondanks de aanhoudende kritieken en recente weerleggingen ervan in officiële publicaties door verschillende monetaire instellingen. Vasthouden aan die voorstelling van bankieren en kredietverlening dreigt echter tot erg nefaste beleidsvoorschriften te leiden. Zo maken de inzichten van de kredietcreatietheorie onder meer duidelijk dat als huishoudens, bedrijven en overheden meer sparen, dat niet noodzakelijkwijs ook tot meer kredietverlening door banken zal leiden (zoals wel verondersteld wordt in de intermediatietheorie). Integendeel, aangezien we kunnen aannemen dat actoren lenen om uit te geven, dan is het net waarschijnlijker dat de bancaire kredietverlening zal dalen als huishoudens, bedrijven en overheden allemaal meer willen sparen dan uitgeven. Willen we meer kunnen sparen, dan zal iemand ook net meer moeten uitgeven en investeren in toekomstige groei en werkgelegenheid.

Economisch beleid dat sparen aanmoedigt in de onjuiste veronderstelling dat het de kredietverlening en investeringen zal stimuleren, heeft in feite dus de neiging om de kredietverlening door banken te verlagen en het geld in omloop (en de daaruit voortvloeiende investeringen) te verminderen. Gebaseerd op een naïef model van hoe het monetaire systeem werkt, schiet een dergelijk beleid zichzelf dus in de voet: in plaats van de groei van de private sector aan te moedigen, verstikt het deze door de kredietverlening en de hoeveelheid geld in circulatie aan banden te leggen. Gevolg zal dan zijn dat economische stagnatie lonkt.

Mythe 2: Macro-economische uitkomsten zijn te herleiden tot het gedrag van micro-economische actoren.

Neen: er bestaat geen duidelijke één-op-één relatie tussen het micro- en het macro-niveau. Botsende ‘rationaliteiten’ en wetmatigheden kenmerken beide niveaus.

De economische gedragswetenschap heeft in feite twee kinderen gebaard: terwijl de micro-economie zich richt op de studie van het gedrag van individuele economische agenten, is de macro-economie gericht op de studie van de economie als geheel, dat wil zeggen op het gedrag en de evolutie van economische aggregaten, zoals het bruto binnenlands product (bbp), werkgelegenheid, werkloosheid, inflatie en rentetarieven. De vraag naar de relatie tussen de twee niveaus en hoe ze concreet interageren is welbeschouwd nog steeds openstaande. In recente decennia zien we echter een toenemende gelijkstelling van de beide niveaus terwijl er zich inherent belangrijke conflicten tussenbeide voordoen.

De macro-economie laat zich niet eenduidig herleiden tot micro-economische beginselen

Sinds het verschijnen van Keynes’ The General Theory of Employment, Interest and Money in 1936 is de economische gedragswetenschap in wezen opgedeeld in twee theoretische kennissystemen, het ene om het ‘micro-plaatje’ te begrijpen en te verklaren (en veelal gericht op de studie van de korte(re) termijn) en het andere om macro-fenomenen te doorgronden (en veelal gericht op de studie van de (middel)lange(re) termijn). Tot het begin jaren 1970 werd een zekere mate van autonomie toegekend aan beide niveaus. Ze interageerden wel maar vielen niet noodzakelijk samen. Daarin kwam verandering met de opkomst en het doorbreken van de Nieuw-neoklassieke synthese in de economische wetenschappen (die vandaag als consensusopvatting geldt). In navolging van de natuurkunde hebben verschillende economen binnen die denkrichting zich de voorbije decennia ingespannen om de micro-en macro-economische beginselen te verzoenen binnen eenzelfde theorie en model. Het kwam er daarbij vooral op neer om te proberen de macro-economie ‘micro-economische grondvesten’ te geven. Dit streven vloeide voort uit de opvatting dat een geldige economische analyse moet beginnen met het gedrag van de elementen van de micro-economische analyse: individuele huishoudens en bedrijven die op basis van rationele inzichten proberen hun omstandigheden en keuzes te optimaliseren. Met andere woorden: de macro-economische analyse kon alleen als gefundeerd, solide en betrouwbaar worden beschouwd in de mate dat ze gebouwd was op micro-economische parameters en wetmatigheden.

De dominante opvatting onder veel economen en opiniemakers is daarom vandaag dat de macro-economie in belangrijke mate gereduceerd kan worden tot micro-economische beginselen, zowel in de zin dat alle macro-economische fenomenen noodzakelijk voortkomen uit micro-economische fenomenen als in de zin dat macro-economische theorie kan en moet afgeleid worden uit micro-economische grondslagen. De handelingen van ‘rationale’ individuen zijn daardoor meer en meer model gaan staat voor het gedrag van de hele economie. De overtuiging groeide dat individuele gedragingen het gedrag en de evolutie van aggregaten beïnvloedt, conditioneert en zelfs determineert. Marcoeconomie valt op die manier dus grotendeels samen met de micro-economische studie van gedrag van individuele actoren in de economie. Dat komt sterk tot uiting in de dominantie van zogenaamde ‘representative-agent models’ waarbij een enkele agent of een beperkt aantal agenten die micro-economische regels volgen als symbolische representatie instaan voor de hele economie en ons dus iets moeten leren over evoluties op het bovenliggende niveau.

Een dergelijke rigide zienswijze creëert echter belangrijke blinde vlekken. Ten eerste bestaat er immers geen duidelijke één-op-één relatie tussen de verschillende niveaus. Integendeel: tussen de niveaus doen zich belangrijke contradicties, onverenigbaarheden en tegenstrijdigheden voor. De beide niveaus laten zich immers kenmerken door botsende rationaliteiten. Zo wil elke verstandige ondernemer op microniveau persoonlijk liefst een zo laag mogelijk loon uitkeren aan zijn werknemers. Maar als alle ondernemers binnen een bepaalde regio hem daarin volgen dan daalt op macro-economisch niveau de geaggregeerde vraag en de collectieve welvaart. Vraag is dan wie de geproduceerde goederen nog gaat aankopen? De gehanteerde logica (die op microniveau wel degelijk zinnig lijkt) dreigt zich na verloop van tijd dus wel degelijk ook tegen de oorspronkelijke ondernemer te keren: hij of zij zal geconfronteerd worden met een krimpende afzetmarkt.

Ten tweede heeft het verlangen om de macro-economie duidelijk te stoelen op micro-economische beginselen in de praktijk vooral voor meer verwarring en onduidelijkheid gezorgd. Dat is voornamelijk omdat de macro-modellen die gebouwd zijn op micro-economische fundamenten niet uitermate geschikt zijn om veel van de cruciale en noodzakelijke macro-economische vragen te beantwoorden. Stephen Cecchetti, voormalig hoofd van de monetaire en economische afdeling bij de BIS, legde in een conferentiespeech in 2012 met een sprekende analogie mooi uit waarom dat het geval is: “Laten we zeggen dat we de getijhoogte op het strand proberen te meten. We weten dat de zee vol zit met vissen en dus modelleren we het gedrag van de vissen uitvoerig en ontwikkelen we complexe modellen van hun bewegingen en interacties. Uiteindelijk hebben we een model van de vissen dat we kunnen simuleren en vergelijken met de gegevens van het monitoren van de vissen zelf. Het model is geweldig. En het model is nutteloos. … Het gedrag van de vissen is irrelevant voor de vraag waarin we geïnteresseerd zijn: hoe hoog gaat het zeewater het strand op? Ik maak me zorgen dat we ons door het bouwen van micro-economische fundamenten richten op de vissen, terwijl we de maan zouden moeten bestuderen.” [3]

‘Afgeleide’ mythes over staatsschulden en overheidstekorten

Mythe 3: Alle schuld is slecht of zondig.

Neen: overheidsschulden zijn een vernuftig instrument en spelen een cruciale rol in welvaartscreatie.

Narratieven die ‘schuldafbouw’ bepleiten, gaan er impliciet vanuit dat een schuldenvrije overheid altijd beter is. Het onderliggende idee is dan dat overheidsinkomsten en -uitgaven altijd in evenwicht moeten zijn en dat dit een toonbeeld zou zijn van goed en ‘deugdelijk’ financieel beheer. In navolging van het Duitse ‘Schwarze Null’-beleid is ‘nulschuld’ dan het na te streven ideaal. Er is macro-economisch echter absoluut geen reden of argument waarom overheidsuitgaven en -inkomsten constant in evenwicht zouden moeten zijn. Een onafgebroken begrotingsevenwicht is geen benijdenswaardig doel of een principieel positief goed. Integendeel, het laat onvoldoende toe dat er geïnvesteerd wordt in het (toekomstige) vermogen van het economisch systeem om duurzame welvaart te genereren. Met andere woorden: het denken rond ‘nulschuld’ ontkent de productieve en functionele rol van staatsschulden. Eerder dan iets ongewenst zijn schulden een nuttig instrument dat overheden in staat stelt een aantal cruciale diensten te verlenen aan de maatschappij: ze maken toekomstgerichte investeringen mogelijk, stellen een overheid in staat om de rol van macro-economische stabilisator op te nemen en verstrekken, via de uitgifte van schuldobligaties of schuldpapieren, de nodige ‘veilige activa’ aan de private financiële sector.

Toekomstgerichte investeringen

Als de overheid geen schulden mag maken, kan ze vandaag niet investeren in projecten die economische groei, innovatie, en welvaart aanjagen en zichzelf dus terugverdienen. Schulden die aangegaan worden om te investeren om de productiecapaciteit en het langetermijngroeipotentieel van de economie gunstig te beïnvloeden zijn net uitermate zinnig. De reductie van de staatschuld tot nul (en de permanente begrotingsoverschotten die dat zou vergen) betekent daarentegen onvermijdelijk het opofferen van overheidsinvesteringen in menselijk en fysiek kapitaal en een uitholling en verschraling van de kwantiteit en kwaliteit van de bestaande fysieke en kennisinfrastructuur.

Het aangaan van schulden stelt overheden bovendien in staat om de kosten van noodzakelijke investeringen ‘intertemporeel’ te spreiden. Dat betekent dat het financieren van productieve investeringen via schulden overheden toelaat de kosten (voornamelijk rentelasten) en de baten van investeringen op billijke wijze te spreiden tussen de huidige en toekomstige generaties, zodat al diegenen die ervan profiteren (de huidige én toekomstige generaties) ook meebetalen. Indien geen schulden gemaakt mogen worden betekent dat dat alle kosten van een investering vandáág gedragen moeten worden (ook al liggen de baten ervan grotendeels in de toekomst). Het komt er dan op neer dat investeringen gefinancierd moeten worden door 1) het verhogen van de belastingen, 2) door het verlagen van alle andere uitgaven, of 3) simpelweg uitgesteld moeten worden tot er voldoende inkomsten vergaard zijn (via begrotingsoverschotten bijvoorbeeld). In dat laatste geval lonkt economische stagnatie door een chronisch gebrek aan investeringen, zoals Duitsland vandaag aan den lijve ondervindt. De meest plausibele uitkomst is dan een aantasting van de (inter)nationale concurrentiepositie en een vertraging van de welvaartsgroei.

Zeker in ons huidig tijdperk is het cruciaal voor staten om te lenen en te investeren in de benodigde snelle economische transformatie. Publieke investeringen zijn meer dan ooit noodzakelijk om een snelle energietransitie te realiseren, de klimaatverandering in te dijken, en de trend van snelle deïndustrialisering te keren. De overheid heeft daarin een belangrijke rol te vervullen. Het is onder andere een kerntaak van de overheid om te voorzien in essentiële publieke goederen en collectieve voorzieningen (openbare infrastructuur, onderzoek en ontwikkeling, innovatie in groene materialen en technologie, digitalisering, …). Het uitbesteden van die taak aan de private sector zou leiden tot een acuut onderaanbod aan dergelijke goederen en dus tot een sterk vertraagde transitie. Daarnaast heeft de overheid ook een belangrijke voortrekkersrol te spelen: overheidsinvesteringen hebben namelijk een symbolisch, risico-dempend en aankondigend effect: overheidsactie zet ook huishoudens en bedrijven aan tot meer en versnelde actie (het zogenaamde ‘crowding-in effect’). Daarbij loont het bovendien om in één keer meer geld uit te geven via schuldobligaties dan met mondjesmaat kleine bedragen (wanneer geen schulden gemaakt mogen worden).

Macro-economische stabilisatie

De mogelijkheid om schulden aan te gaan maakt het overheden mogelijk om schommelingen in de economische activiteit op te vangen. Het stelt overheden in staat om hun uitgaven flexibel aan te passen wanneer inkomstenstromen fluctueren als gevolg van de opeenvolging van economische expansies en recessies (‘hoogconjunctuur’ versus ‘laagconjunctuur’). Het is daarbij de rol van de overheid om een ‘contracyclisch’ beleid te voeren en schommelingen in de conjunctuur te dempen. Zeker in tijden van crisissen is het noodzakelijk dat de overheid een verruimend begrotingsbeleid kan voeren. Dat komt erop neer dat een overheid meer moet uitgeven wanneer alle andere actoren de vinger op de knip houden. In economisch slechte tijden zal de private sector, vanwege een veralgemeend wantrouwen en pessimistische vooruitzichten, immers niet zelden zijn uitgaven beperken. Om dezelfde reden zullen ook banken hun kredietverlening terugschroeven. Gevolg is dat extra overheidsuitgaven vaak de enige manier zijn om de economische vraag en de economie te stabiliseren. Overheidsingrijpen in een recessie is er dus op gericht om een algemene en langdurige depressie te voorkomen. Dat ingrijpen gebeurt op twee manieren: via ‘automatische stabilisatoren’ (werkloosheid- en sociale uitkeringen) en via ‘discretionair’ budgettair beleid (extra overheidsuitgaven voor openbare werken, openbare dienstverlening, overheidstewerkstelling, …).

Als de overheid echter niet ‘in het rood’ mag gaan, zullen uitgaven voor bijvoorbeeld gezondheidszorg, pensioenen, werkloosheid, onderwijs, justitie, defensie en openbaar vervoer gedwongen worden mee te golven met de ups en downs van de economische conjunctuur. Stel je de ravage en ellende voor als de openbaredienstverlening op en neer zou moeten gaan met de conjunctuurcyclus, waarbij openbare ziekenhuizen minder operaties zouden uitvoeren, kinderen minder les zouden krijgen, brandweerlieden, agenten en rechters ontslaan zouden worden of mensen met een lager pensioen zouden moeten rondkomen in tijden van recessies. Het punt is dat als overheidsuitgaven hun rol als macro-economische buffer moeten spelen, overheidsbudgetten vlot op en neer moeten kunnen gaan in functie van de economische omstandigheden. Het kunnen aangaan van schulden is daarbij een onmisbaar hulpmiddel. Staatsschulden onmogelijk maken of vastklinken op een bepaald maximumniveau riskeert daarom de dempende rol van de overheidsfinanciën te ondergraven.

Ten slotte zijn staatsschulden de veiligste schuldvorm met een laag risico (aangezien de kans dat staten failliet gaan oneindig veel kleiner geacht wordt dan bij bedrijven en huishoudens), waardoor de rente op staatsobligaties altijd lager ligt dan die op andere schuldvormen. Gezien al het bovenstaande is er in tijden van recessie of stagnerende groei en productiviteit een sterk macro-economisch argument voor het lenen van geld door de overheid om de economische vraag en groei te ondersteunen, ongeacht de omvang van het tekort of het niveau van de schuld.

Leverancier van veilige activa

Overheidsschuld speelt ook een cruciale rol als risicovrij beleggingsinstrument (‘safe asset’) op de private financiële markten. Hoewel alle beleggingen een risico met zich meebrengen, worden beleggingen in staatsobligaties van een land met een stabiele economie als relatief veilig gezien. Dat is voornamelijk omdat naast de evidente inflatie- en renterisico’s, die ook bij andere beleggingen gelden, het ‘wanbetalingsrisico’ bij staatsobligaties erg klein wordt geacht. Een obligatie fungeert als een soort lening waarbij de obligatiehouder geld uitleent aan de overheid of een bedrijf, en in ruil daarvoor een afgesproken rente ontvangt. De kans dat een bedrijf failliet gaat en de obligatienemer zijn oorspronkelijke inleg niet terugziet, is echter vele malen waarschijnlijker dan dat een hele staat failliet zou gaan.

Financiële markten zijn vandaag in grote mate afhankelijk van zogenaamde ‘veilige activa’ of ‘safe assets’. Veilige activa hebben immers een hoge kredietwaardigheid en liquiditeit (d.w.z. ze zijn vrij direct beschikbaar en omzetbaar in contant geld) en ze behouden hun relatieve waarde zelfs in tijden van crisis. Dat maakt van hen een ‘veilige haven’: ook in economisch slechte tijden, wanneer andere activa vaak erg snel aan waarde verliezen, blijven ‘safe assets’ relatief waardevast. Om die reden spelen veilige activa vandaag een bijna onmisbare rol als ‘onderpand’ — een soort garantiebewijs dat de kredietverschaffer (minstens een deel van) zijn of haar uitgeleende bedrag terugkrijgt — bij veel financiële transacties. Onder meer commerciële banken, pensioenfondsen en verzekeringsmaatschappijen moeten voldoende veilige activa aanhouden om te voldoen aan de liquiditeitseisen die financiële regelgevers hen opleggen. De overheid is, via de uitgifte van staatsobligaties, net één van de belangrijkste producenten van dergelijke veilige activa (die dus de ‘smeerolie’ vormen van een groot deel van de financiële sector). Bovendien is er vaak meer vraag náár, dan aanbod ván dit risicovrij vermogensonderdeel.

Mythe 4: De staat is als een huishouden en kan niet meer uitgeven dan er binnenkomt.

Neen: overheidsschuld is fundamenteel verschillend van private schuld.

Het oordeel van het publiek over overheidsschulden is in belangrijke mate gebaseerd op de gelijkstelling ervan met schulden gedragen door individuele actoren in de economie, zoals een huishouden of een bedrijf. Het publiek gaat er daarbij vanuit dat de beperkingen die bindend zijn voor individuele economische agenten ook bindend moeten zijn voor de overheid. Dit is echter een foute analogie: wat geldt voor gezinnen geldt niet noodzakelijk ook voor overheden. Die laatsten kunnen door meer uit te geven bijvoorbeeld ook meer inkomsten genereren. Gericht investeren leidt immers tot meer jobs, meer belastinginkomsten, en een sterkere positie op de internationale markt.

De denkfout schuilt er dus in dat twee verschillende niveaus met eigen wetmatigheden aan elkaar gelijk gesteld worden: het onderliggende microniveau (dat zich richt op het gedrag van individuele economische agenten) en het bovenliggende macroniveau (dat gericht is op het gedrag van economische aggregaten, zoals het bruto binnenlands product (bbp), werkgelegenheid, werkloosheid, inflatie en rentetarieven). Het persoonlijke niveau wordt hierbij foutief geëxtrapoleerd naar het niveau van de staats- en overheidsfinanciën. Wat echter op microniveau als rationeel geldt, kan op geaggregeerd macroniveau net tot ongewenste of nare effecten leiden. Zo is spaarzaamheid op individueel vlak misschien ‘deugdzaam’, maar hoeft dat niet zo te zijn op het macroniveau. Daar geldt dat ‘mijn uitgave ook jouw inkomen is’, waardoor zich een ‘spaarparadox’ voordoet: als alle actoren op hetzelfde moment besluiten te sparen, stokt de economische vraag en daalt de collectieve welvaart, omdat niemand nog uitgeeft. Het voorschrift dat een staat “zijn budget moet beheren als goede huisvader” negeert dus enkele fundamentele verschillen tussen het gedrag (en de impact ervan op de economie) van individuele economische agenten en de staat, namelijk dat een staat zijn schulden in essentie nooit afbetaalt en dat een staat zelf invloed kan uitoefenen op de eigen schuldpositie.

Een staat betaalt zijn schulden nooit af, maar herfinanciert oude schulden

Cru gezegd: een gezin gaat dood, de staat niet. De leden van een gezin moeten hun uitstaande schulden dus afbetalen voor ze sterven. Dit ‘probleem’ heeft een overheid niet. De staat wordt immers het eeuwige leven toegedicht. Gevolg is dat een staat, anders dan een gezin, zijn schuld nooit volledig hoeft terug te betalen. Een staat ‘herfinanciert’ simpelweg zijn oude schulden met nieuwe schulden. Dit mag voor een huishouden onverantwoord zijn, voor een overheid is het de normaalste zaak van de wereld. Dat zit zo: wanneer beleggers een staatsobligatie kopen, lenen ze de overheid een afgesproken geldbedrag gedurende een overeengekomen periode (de ‘hoofdsom’). Als vergoeding krijgen de beleggers een periodiek vastgestelde rente van de overheid betaald (de zogenaamde ‘coupon’). Op de ‘vervaldag’ van de obligaties krijgen beleggers het oorspronkelijk belegde bedrag, de hoofdsom, terugbetaald. Wanneer de overheid op een bepaalde vervaldag echter de hoofdsom van de bijhorende obligaties moet terugbetalen, geeft ze tegelijkertijd nieuwe schuldpapieren uit die door andere (of dezelfde) beleggers gekocht worden en die op hun beurt op een later tijdstip door de staat zullen worden terugbetaald. Kortom: wanneer de termijn van een lening afloopt, gaat de staat simpelweg een nieuwe lening aan om de vorige af te betalen. De overheid geeft daarvoor obligaties van verschillende vervaldata uit, met looptijden variërend van 1 jaar (‘schatkistcertificaten’) tot uitzonderlijk zelfs 50 jaar (langetermijnobligaties of ‘OLO’s’). De gemiddelde looptijd van de Belgische schuldpapieren bedraagt vandaag zo net geen 11 jaar. De schuld van een overheid kan dus fluctueren, maar het essentiële punt is dat ze eeuwigdurend is, en nooit op één tijdstip in zijn volledigheid hoeft terugbetaald te worden. Een staat heeft dus de luxe om zijn schuld eeuwig ‘door te rollen’ naar de toekomst.

Een staat kan de parameters van zijn schuldpositie zelf wijzigen

Waar een individu of huishouden de parameters van zijn schuld niet kan veranderen, heeft een staat wel verschillende opties ter zijner beschikking om het gewicht van zijn schuldenlast te wijzigen en te beperken. In tegenstelling tot een huishouden kan een overheid normaliter vertrouwen op een centrale bank om haar schuld terug te kopen en de rentevoeten te doen dalen. In tegenstelling tot huishoudens kunnen overheden daarnaast ook rekenen op de financiële sector om haar schulden gewillig op te kopen, die immers nood heeft aan voldoende safe assets (cf. supra). Nog een groot verschil is dat de overheid de dwangmacht heeft om belastingen te heffen op haar grondgebied, waardoor ze relatief snel haar inkomsten kan verhogen (door bepaalde belastingen te verhogen of te verbreden). Ten slotte kan een staat zijn toekomstige terugbetalingscapaciteit ook vergroten door gerichte investeringen door te voeren die het groeipotentieel en terugbetalingscapaciteit van de economie verhogen. Lees: door gericht meer uit te geven kan een overheid haar inkomsten in de toekomst dus net verhogen.

Mythe 5: Overheidsschulden zijn een last voor toekomstige generaties.

Neen: overheidsschulden zijn in de eerste plaats een transfer binnen een generatie en leveren niet alleen lasten maar ook lusten op.

“Wie schulden maakt, besteelt de toekomst door lasten door te schuiven naar onze kinderen en kleinkinderen”, zo luidt de volkswijsheid. Staatsschulden leggen zodoende een onrechtmatige claim op de toekomstige welvaart omdat die aangewend zal moeten worden om de schulden van het verleden af te betalen. Het denken is dus dat onze (klein)kinderen in het geheel armer zullen zijn omdat ze de rekening zullen moeten betalen van onze ‘spilzucht’. Dat toekomstige generaties de dupe dreigen te worden van de huidige staatsschulden lijkt intuïtief vanzelfsprekend en evident, maar nader bekeken is het dat opnieuw hélémaal niet.

De rekening wordt oneindig doorgeschoven

Overheidsschuld is géén rekening die door onze (klein)kinderen zal moeten betaald worden en wel om de simpele reden dat staatsschuld niet iets is als een hypotheeklening die over een vaststaande periode (van bijvoorbeeld 25 jaar) in zijn totaliteit moet worden afgelost. Zoals al aangegeven bij mythe 4 (zie: boven) heeft een staat de luxe om zijn schulden constant ‘door te rollen’ naar de toekomst (i.e. oude schulden afbetalen door nieuwe schuldpapieren uit te geven). Gevolg? Wij schuiven de rekening dan misschien door naar onze (klein)kinderen, maar zij zullen die schulden op hun beurt opnieuw kunnen doorschuiven naar hun (klein)kinderen, en die (klein)kinderen zullen hetzelfde kunnen doen, enzovoort. Kortom: onze (klein)kinderen zullen weliswaar rente op die nieuwe schuldpapieren moeten betalen (zoals de huidige generaties ook doen) maar ze zullen de onderliggende schuld zelf altijd met succes aan hun kinderen kunnen doorspelen.

De volgende generaties erven niet alleen schulden maar ook inkomsten

Staatschulden betekenen niet enkel een last voor de volgende generatie(s) maar ook een bron van inkomsten. Sommige van onze (klein)kinderen zullen staatsobligaties erven en de daarbij horende rente (coupon) en aflossing (hoofdsom) ontvangen. Als een deel van de staatsschuld wordt terugbetaald, zullen die betalingen dus ook aan onze kinderen of kleinkinderen worden gedaan. Een groot deel van de Belgische schuldpapieren is bovendien in handen van de financiële sector. Dat is met andere woorden geld dat we aan de staat geleend hebben, zodat die het straks aan onze kinderen kan uitbetalen. Via het beloofde rendement dat de staat uitkeert op staatsobligaties kunnen verzekeraars immers uitkeren op verzekeringen, kunnen banken rente geven op spaargeld en kunnen private pensioenfondsen een pensioen uitbetalen aan onze (klein)kinderen. Aflossing en rente zijn dus geen loutere last voor onze (klein)kinderen; het zijn ook hun inkomsten.

Uiteraard zullen niet alle (klein)kinderen in gelijke mate verdienen aan de rente en aflossingen op de staatsschuld. Dat komt omdat niet iedereen in gelijke mate obligatiehouder is. Afbetalingen en interesten op de schuld gaan enkel naar individuen die geld over hadden om het ook daadwerkelijk uit te lenen aan de staat en er schuldpapieren mee te kopen. Over het algemeen zullen rijkere en oudere mensen meer staatsobligaties bezitten en zo dus ook meer van de rentebetalingen ontvangen. Rentebetalingen op staatschulden uit het verleden dreigen de welvaart in de toekomst dus te herverdelen van arm naar rijk, maar dat kan tegengegaan worden door belastingen progressiever te maken (i.e., hogere belastingen op obligatiehouders).

Het is bijgevolg juister om te stellen dat schulden geen transfer tussen generaties, maar wel transfers binnen een generatie op gang brengen. In essentie wordt er geld verplaatst van mensen zonder obligaties naar mensen mét obligaties. De welvaart wordt dus anders verdeeld, maar de volgende generatie wordt er in zijn geheel niet direct armer op. Over het algemeen, en in geaggregeerde zin, is het dus zo dat overheidsschuld een schuld van burgers van een natie aan andere burgers van die natie is. Staatsschulden zijn daarom schulden die we in de eerste plaats ‘aan onszelf verschuldigd zijn’. Daar moet wel bij vermeld worden dat met de toegenomen financialisering van de economie en de toename van het belang van veilige activa het aandeel schuldobligaties in handen van ‘buitenlandse houders’ in recente decennia gestaag is toegenomen (cf. onderstaande grafiek [4]). Buitenlandse schuldeisers hebben daardoor nu meer macht dan in het verleden (maar die ‘macht’ kan getemperd worden door een bereidwillige en compenserende centrale bank, zie ook: mythe 10).

Overdreven spaarzaamheid is grotere last voor toekomstige generaties

Wat in de discussie te vaak over het hoofd gezien wordt zijn de baten van het nu lenen en investeren. Tegenover schuld langs de passiefzijde van de balans staat er namelijk ook iets aan de andere kant: nieuwe activa. Onze kleinkinderen erven dus niet alleen lasten maar ook lusten. Als schulden worden aangegaan om infrastructuurwerkzaamheden uit te voeren, onderwijs en onderzoek aan te moedigen, de adoptie van nieuwe (groene) technologieën te versnellen, of economische groei te stimuleren, dan zullen de toekomstige generaties net beter af zijn, niet slechter.

Zeker vandaag valt er iets te zeggen voor extra schulden en investeringen: hoe trager de transitie naar een duurzame(re) economie verloopt, hoe hoger de kosten uiteindelijk zullen oplopen. Uiteindelijk zullen we dus moeten uitgeven wat we moeten uitgeven. Uitstel is in deze contraproductief. In de huidige omstandigheden is een toename van de schuld dus bij uitstek verantwoord en veroorloofd. Juist door zo huiverig te zijn om staatsschulden in te zetten voor innovatie en verduurzaming, ontnemen we ál onze (klein)kinderen kansen in de toekomst. De terechte vraag is dus welk budgettair en fiscaal beleid de belangen van onze (klein)kinderen beter dient: geven we liever een lage staatsschuld door aan onze (klein)kinderen of een gezonde, groene en welvarende economie?

Mythe 6: Een schuldgraad boven 60% / 90% / 100% is desastreus.

Neen: er is geen magische, onbetwiste grens waarboven schulden automatisch problematisch worden of op de groei gaan wegen.

In de praktijk trachten overheden te vermijden dat hun schuldratio tot een ‘te hoog’ peil groeit, en dit vaak door willekeurige plafonds vast te leggen. Maar er is geen wetenschappelijke eensgezindheid over het punt waarop schulden ‘te hoog’ zouden zijn: er is geen enkele economische wet die bepaalt hoe hoog de staatsschuld precies mag zijn. Net zomin is er een hard criterium dat ondubbelzinnig bepaalt vanaf welke hoogte begrotingstekorten en schulden duidelijk schadelijk zijn. Bovendien is het zo dat als zo’n kritische drempel al zou bestaan, die niet universeel geldend, maar net erg context-gebonden is vanwege de sterke afhankelijkheid van specifieke economische en institutionele kenmerken die per land en economische situatie onderling sterk verschillen. In de praktijk is de conclusie dat schuld houdbaar is zolang ze houdbaar is (en dat wordt voornamelijk bepaald door het verschil tussen het ritme van de economische groei en het renteniveau, niet door het niveau van de staatsschulden).

Willekeurige en onwetenschappelijke referentiewaarden

Veel van de gehanteerde referentiewaarden met betrekking tot tekorten en staatsschulden zijn gebaseerd op ‘los zand’: ze zijn willekeurig gekozen en hebben weinig tot geen empirische of wetenschappelijke onderbouw. In december 1991 maakten de Europese staats- en regeringsleiders in Maastricht afspraken over de oprichting van een Europese monetaire unie. Lidstaten die wilden toetreden, moesten aan strenge economische voorwaarden voldoen, de zogenaamde Maastrichtcriteria: een begrotingstekort van maximaal drie procent van het bbp en een schuldgraad van ten hoogste zestig procent moest nagestreefd worden. Waar die maximale schuldgraad vandaan kwam? Zestig procent was ongeveer de gemiddelde schuldgraad van de onderhandelende kandidaat-lidstaten, dus werd dat het streefcijfer.

Ondertussen werd ook de negentig procent schuldgraad als drempelwaarde ingeschreven in de nieuwe Europese begrotingsregels. Waarom? Dat cijfer gaat terug op het werk van economen Carmen Reinhart en Kenneth Rogoff. Na de financiële crisis van 2010 publiceerden zij een (intussen beruchte) paper waarin ze beweren dat er een duidelijk negatief verband bestaat tussen economische groei en een schuldgraad boven de negentig procent. Maar hun bevindingen bleken achteraf gebaseerd op codeer- en rekenfouten en een selectief gebruik van de beschikbare data. In vervolgonderzoek blijkt van enig negatief verband tussen schuldgraad en economische groei hoegenaamd geen sprake.

De honderd procent schuldgraad is dan weer in eerste plaats een belangrijke mentale barrière. Nochtans zeggen die absolute cijfers zelf weinig over de ‘gezondheid’ van de onderliggende economie. Daarbij gaat het immers niet over de hoogte van de schuld maar wel over wat je er concreet mee doet. Er is dan ook geen enkele macro-economische reden om aan te nemen dat een schuldgraad vanzestig procent automatisch beter zou zijn dan een schuldgraad van 106 procent (de huidige Belgische schuldgraad). In dat laatste geval betaal je als staat mogelijks een hogere risicopremie (meer rente op je schuld), maar je hebt ook iets extra kunnen doen met het geld dat je geleend hebt.

Schuldgraad is een manke graadmeter

Hoewel er vaak gekeken wordt naar de verhouding tussen de overheidsschuld en het bbp is het verre van een ideale indicator. De hoogte van de historisch opgebouwde schuld zegt immers weinig over het huidige welvaren of de huidige productiviteit van de economie. Om het even technisch uit te drukken: de schuldgraadindicator vergelijkt een stock- of voorraadvariabele (totale opgebouwde schuld) met een flow- of stroomvariabele (bbp — of de totale economische waarde die in één jaar gecreëerd wordt) en is daarom niet erg zinnig. Rentebetalingen ten opzichte van het bbp, of rentebetalingen ten opzichte van de overheidsinkomsten (flow-to-flow) zijn bijvoorbeeld al zinvollere indicatoren om de houdbaarheid van de schuld te meten dan de verhouding tussen schuld en bbp (stock-to-flow), omdat ze aangeven welk percentage van de huidige economische productie of overheidsinkomsten nodig is om de schulden te dragen.

Ook financiële markten en ratingagentschappen kijken in hun analyse naar meer dan enkel de hoogte van de overheidsschulden. Er wordt ook naar de sterkte van de private sector gekeken, de aanwezige infrastructuur, de stabiliteit van de juridische en politieke instellingen, de geloofwaardigheid van de regering, enzovoort. Dat wordt mooi geïllustreerd door de situatie van Japan. Dat land torst al decennialang een schuldgraad van tweehonderd procent en meer (vandaag zelfs rond de 260 procent!), maar functioneert vandaag nog steeds probleemloos. Meer zelfs, het betaalt vandaag lagere rentes op haar schuldpapieren dan België. Het niveau van de staatschulden an sich speelt dus geen doorslaggevende rol in het oordeel van beleggers, financiële markten en ratingagentschappen. Veel belangrijker is net de onderliggende sterkte van de economie (wat opnieuw op de noodzaak wijst van te blijven investeren in het economische weefsel!).

Daarom is het ook problematisch dat de schuldgraadindicator zich blindstaart op slechts één kant van de balans als zijnde relevant, namelijk de schuldkant. Het is echter absurd om het over schulden te hebben zonder de activa te mee in ogenschouw te nemen die daar tegenover staan. Als een land een aanzienlijke lading schulden draagt, maar tezelfdertijd hoogwaardige nutsvoorzieningen als sporen, fietspaden, snelwegen, gebouwen en publieke diensten financiert, zijn die schulden geen handicap maar een voordeel. De kwaliteit van die infrastructuur bepaalt immers voor een groot deel de grootte en de groei van de koek — en dus het vermogen om die schulden te dragen. Hoogwaardige infrastructuur leidt dus zowel tot een hogere schuldabsorptiecapaciteit als tot een hogere kredietwaardigheid. Kortom: wat echt belangrijk is, is het verschil tussen activa en passiva. Als de schulden stijgen, maar de activa stijgen mee, dan is het land beter af — en dat geldt ook voor toekomstige generaties (zie: boven).

De lens waarmee we naar budgettair beleid kijken is traditioneel echter sterk gericht op de omvang van de schuld, niet op de kwaliteit ervan, en functioneert op die manier als een eerder eenzijdige maatstaf voor de balans van de overheidssector. Die beperkte balansdekking geeft een onvolledig beeld van de algemene gezondheid van de overheidsfinanciën en kan aanleiding geven tot ‘budgettaire illusies’. Om die te counteren zou moeten gekeken worden naar het ‘nettovermogen’ van de overheid. Dat is een statistische maatstaf die probeert samen te vatten wat de overheid bezit evenzeer als wat ze verschuldigd is, en omvat zowel de (financiële en niet-financiële) activa als de passiva van de overheid. Op die manier kan een accurater en meer omvattend beeld geschetst worden van de overheidsfinanciën dan de gebruikelijke maatstaven voor schuld en financiering momenteel doen.

Belangrijkste parameter = rente - groeiverschil (r-g)

De belangrijkste graadmeter om na te gaan of een schuld houdbaar is of niet is bovendien niet het niveau of de hoogte van de schuld maar wel het verschil tussen de (nominale) rente (r) die een overheid op haar schulden betaalt en de (nominale) groei van de economie (g). Dat komt in de eerste plaats omdat de schuldgraad cijfermatig een breuk is met in de teller de totale schuld en in de noemer de omvang van economie (bbp). Met andere woorden: als de overheidsschuld en de economie in hetzelfde tempo groeien, blijft de schuldgraad wel degelijk stabiel en controleerbaar, ongeacht de hoogte van de schulden.

De situatie wijzigt echter als de rente hoger dan de groei komt te liggen en de teller in de verhouding overheidsschuld/bbp sneller stijgt dan de noemer. In dat geval dreigt het risico op een zogenaamde ‘rentesneeuwbal’, waarbij de schuldgraad exponentieel stijgt door oplopende rentelasten en waarbij om die rente te kunnen blijven betalen steeds nieuwe schulden moeten aangegaan worden. De interne dynamiek van de overheidsschuld dreigt dan een ‘zelf-voedend’ of ‘explosief’ karakter te krijgen, waarbij de schuld almaar stijgt, theoretisch tot in het oneindige. Om die explosieve situatie te stoppen moeten er stevige en aanhoudende bezuinigingen doorgevoerd worden.

Zolang de rente daarentegen onder de nominale groei van de economie blijft (de economische groei plus de inflatie), stabiliseert de schuld en explodeert die niet. Macro-economisch gezien is er dus pas sprake van een ‘schuldprobleem’ als het verschil tussen rente en groei langere tijd positief is (r > g) en er een sneeuwbaleffect dreigt op te treden. Wanneer het verschil tussen rente en economische groei echter negatief is (r < g), geldt het omgekeerde effect: de noemer stijgt sneller dan de teller waardoor de overheidsschuld de neiging heeft automatisch af te nemen. De sneeuwbal werkt dan in omgekeerde richting: de overheidsschuld zal vanzelf afnemen. Een dergelijke situatie stelt overheden in staat om hun schuld in procent van het bbp traag en geleidelijk af te bouwen zonder dat grote primaire overschotten geboekt moeten worden. Een ‘stabiliserend begrotingsbeleid’ betekent hier dus dat zelfs met een beperkt primair tekort de schuld zal stabiliseren of verkleinen. Met een beperkt terugdringen van het begrotingstekort zou de schuldgraad bijgevolg al kunnen dalen.

Het maken van projecties in verband met de evolutie van de rentetarieven blijft onderhevig aan erg grote onzekerheid. Vaak worden de bestaande marktverwachtingen geëxtrapoleerd naar de toekomst. Na de ‘Grote Inflatie’ van 2021-2024 zagen vele waarnemers de rentes dan ook structureel hoog blijven. Nu de inflatieschok wegebt, is de prognose onder veel economen echter dat de rentes wel degelijk weer zullen zakken naar veel gematigdere niveaus, waardoor de kans meer dan reëel is dat de nominale groei de komende jaren aanzienlijk boven de rente blijft uitstijgen. En dat is goed nieuws: hoe groter het verschil tussen rente en groei, hoe gunstiger ook de schuldgraad evolueert. Zelfs in de prognoses van de Nationale Bank van België (NBB) — die uitgaan van stijgende toekomstige rentevoeten — blijft het rente-groeiverschil tot minstens 2032 negatief (zie onderstaande grafiek [5]). Een belangrijke beleidsimplicatie van een gunstig rente-groei differentieel is dat de capaciteit van overheden om schulden te dragen zonder de houdbaarheid in het gedrang te brengen aanzienlijk hoger ligt dan vaak verondersteld.

De belangrijkste les is dus de volgende: zolang de economie sneller groeit dan onze overheidsschuld is er niet noodzakelijk een probleem. De totale schuld mag dan wel toenemen, de terugbetalingscapaciteit van de economie groeit sneller, waardoor de schuldenlast net draaglijker wordt. Het bovenstaande impliceert eveneens dat het niveau van de overheidsschuld ten opzichte van het bbp probleemloos hoog kan blijven en als het moet dalen, dat niet enkel via besparingen (teller-effect) maar ook via het stimuleren van de economische activiteit kan (noemer-effect).

Mythe 7: Het geld is op: we hebben collectief boven onze stand geleefd.

Deze mythe kent twee (nauw verbonden) varianten.

Mythe 7a: De Belgische overheid is spilziek en te gul in (sociale) uitgaven.

Neen: we hebben niet zozeer een uitgaven- als wel een inkomstenprobleem in de sociale zekerheid.

We leven “collectief boven onze stand”. We hebben een te omvangrijke verzorgingsstaat opgetuigd die te gul is met uitkeringen voor werklozen, gepensioneerden, (langdurig) zieken en andere stumperds. We geven met andere woorden te veel uit aan sociaal- en gezondheidsbeleid en kunnen ons die hoge uitgaven niet langer veroorloven. Dat is de vaak gehoorde diagnose met betrekking tot ons hoge begrotingstekort. Opnieuw loont het om even afstand te nemen en na te gaan of die analyse ook feitelijk steek houdt.

Niet zozeer een uitgaven-, als een inkomensprobleem

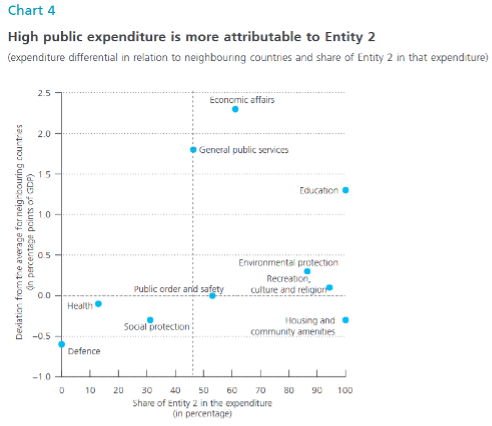

De centrale vraag hier is of de uitgaven voor sociale bescherming en gezondheidszorg in België inderdaad gevoelig hoger liggen dan in andere, vergelijkbare welvaarstaten. Dat is ook waar de Nationale Bank (NBB) naar keek toen ze zich in 2021 de vraag stelde welke overheidsuitgaven in België precies hoog liggen in vergelijking met onze buurlanden. Uit die vergelijking blijkt al snel dat België helemaal niet meer spendeert aan sociaal beleid of gezondheidszorg dan de ons omringende landen doen. Integendeel, de uitgaven aan sociale zekerheid en gezondheidszorg liggen hier zelfs lichtjes lager dan het gemiddelde van wat onze buurlanden uitgeven. Wat eveneens opvalt in vergelijking met die buurlanden, is dat één uitgavenpost er bij ons met kop en schouders bovenuit steekt: ‘Economische Zaken’ (zie onderstaande figuur [6]).

‘Economische Zaken’ is een brede verzamelnaam voor een hele reeks beleidsdomeinen en -maatregelen: van loonsubsidies over dienstencheques tot ook uitgaven voor het openbaar vervoer en mobiliteit. Binnen deze categorie zijn het voornamelijk de beleidsmaatregelen ‘ter ondersteuning van de economische activiteit’ (zoals loonsubsidies en vrijstellingen van bedrijfsvoorheffing voor ondernemingen) die hoog uitvallen. Die maatregelen werden veelal ingevoerd om het ‘kostenconcurrentievermogen’ van Belgische bedrijven te verbeteren. Als gevolg daarvan droegen bedrijven in 1996 voor elke 100 euro brutoloon nog 33 euro bij aan de sociale zekerheid, terwijl dat nu nog slechts 21 euro bedraagt. Dergelijke loonlastenverlagingen hebben de overheid tot op vandaag al meer dan 16 miljard euro gekost, en die kosten zullen nog verder oplopen (tegen 2029 al tot een geschatte kost van 18 miljard euro) (zie onderstaande figuren).

Een belangrijk deel van de oplopende kost is ook toe te schrijven aan de ‘tax shift’ van de regering-Michel. Die omvatte naast de verlaging van de werkgeversbijdragen ook nog een verlaging van de vennootschapsbelasting en een hervorming van de personenbelasting. De minderinkomsten ten gevolge van de doorgevoerde hervormingen werden echter onvoldoende gecompenseerd door nieuwe inkomstenbronnen (anders gezegd: er werd met ‘terugverdieneffecten’ gegoocheld die nooit gerealiseerd zijn). De doorgevoerde tax shift was dus geenszins een budgetneutrale shift, maar wel een simpele belastingverlaging of tax cut. Gevolg van die fiscale keuzes en vrijstellingen is echter een structurele onderfinanciering van de sociale zekerheid.

Net als de Nationale Bank wees het Federaal Planbureau in een rapport uit 2022 al op het feit dat vele vormen van overheidssteun aan bedrijven weinig doeltreffend zijn en de snel stijgende budgettaire kosten voor de overheid moeilijk kunnen verantwoorden. Ze wijst daarbij ook op “de mogelijkheid om de efficiëntie van de belastingvoordelen te verhogen door een plafond in te voeren op de ontvangen overheidssteun” omdat die efficiëntie vooral afneemt met de hoogte van de ontvangen voordelen. Er lijkt bijgevolg heel wat marge te bestaan om de efficiëntie van de uitgaven gemaakt onder de noemer van ‘algemeen economisch beleid’ kritisch door te lichten en te stroomlijnen.

Kortom: het komt erop neer dat we de boot van de sociale zekerheid zelf lek hebben geschoten, meer bepaald door het toekennen van meerdere onvoorwaardelijke loonlastenverlagingen aan in België opererende bedrijven. En het is die opeenstapeling van voordelen die een structureel tekort in de sociale zekerheid heeft geslagen, eerder dan onze (te) ‘gulle’ uitgaven voor sociale bescherming of gezondheidszorg. Gevolg daarvan is echter dat de overheid nu steeds meer zelf moet bijpassen om het niveau van de sociale zekerheid te garanderen.

Mythe 7b: Er is geen ruimte voor extra belastingen want we hebben in België al de hoogste algemene belastingdruk in de wereld.

Neen: de belastingdruk is vooral zeer ongelijk verdeeld in België.

Vandaag horen we dat extra belastingen niet meer kunnen, we hebben namelijk al “de hoogste belastingdruk in de wereld”. En bijgevolg moet weerstaan worden aan de verleiding om het gat in de kas te vullen met nieuwe belastingen: de sanering van de overheidsfinanciën zal uitsluitend moeten gebeuren door in de uitgaven te snijden, zo horen we. Het gevolg daarvan is dat de budgettaire sanering vooral gedragen dreigt te worden door wie op pensioen gaat, wie ziek wordt, of wie geen job vindt, terwijl de grote verdieners en mensen die hun inkomsten halen uit kapitaal en vermogen grotendeels gespaard blijven. Het is niet alleen niet rechtvaardig, maar ook economisch niet efficiënt dat de druk van de benodigde inspanningen exclusief op de schouders van de loontrekkenden terecht zou komen. De realiteit is immers dat de belastingdruk in België heel erg ongelijk verdeeld is.

Er blijft nog behoorlijk wat marge om belastinginkomsten te verbreden

Het is een breed gedeeld aanvoelen dat de algemene belastingdruk in Belgie al zeer hoog is en dat dat ook geldt voor belastingen op kapitaal en vermogen. Toch is het niet zo dat vermogen of vermogensinkomsten in België ook effectief zwaar belast worden. De perceptie dat dat wel zo is, berust grotendeels op een grafiek die te pas en te onpas wordt bovengehaald en de relatief hoge verhouding van belastinginkomsten uit kapitaal en vermogen uitzet tegenover het bbp. Daarbij wordt ten eerste een wel heel erg brede definitie van kapitaal- of vermogensbelastingen gehanteerd: onder andere de vennootschapsbelasting, roerende voorheffing, successierechten, registratie- en schenkingsrechten, belastingen op langetermijnsparen, inkomsten bij fiscale regularisaties, onroerende voorheffing, verkeersbelastingen betaald door ondernemingen, de nucleaire taks, belastingen op het inkomen van zelfstandigen en zelfs bepaalde gerechtskosten worden daar allemaal bij elkaar opgeteld.

Ten tweede, en meer fundamenteel, is de verhouding van kapitaal- of vermogensinkomsten ten opzichte van het bbp geen correcte maatstaf om de belastingdruk te meten. De omvang van de belastinginkomsten uit kapitaal of vermogen in verhouding tot het bbp is immers geen relevante graadmeter voor het niveau van de eigenlijke heffingstarieven. De grafiek zegt weinig over de effectieve fiscale druk die in België rust op kapitaal en vermogen. Wat de grafiek wel duidelijk maakt is dat België een relatief rijk land is met relatief veel vermogende inwoners. De ontvangsten zijn immers sterk afhankelijk van de omvang van het vermogen van de particulieren in een welbepaald land. En uit vergelijkingen blijkt dat het netto financiële vermogen van de gezinnen, in verhouding tot het bbp, in België inderdaad erg hoog ligt ten opzichte van de andere EU-landen. Recente cijfers van de Europese Centrale Bank geven bijvoorbeeld aan dat Belgische huishoudens gemiddeld gesproken over een nettovermogen van maar liefst 568.000 euro beschikken. Weinig landen doen beter.

Dat de fiscale druk in Belgie erg ongelijk verdeeld is, maakt de OESO overduidelijk in haar rapport The taxation of labour vs. capital income uit 2023, waarbij de instelling wees op het grote verschil in effectieve belastingvoet in België op inkomsten uit arbeid versus inkomsten uit vermogen (voor de grootste verdieners). Hun conclusie is duidelijk: volgens hun berekeningen worden die verschillende inkomstenbronnen nergens in de OESO ongelijker behandeld en belast dan in België (zie onderstaande figuur [7]).

Dat grote verschil heeft veel te maken met het uitblijven van een belasting op reële huurinkomsten en meer nog met de in de praktijk totale afwezigheid van een meerwaardebelasting op de verkoop van aandelen. België kent in theorie wel een meerwaardebelasting (van 33 procent), maar die is niet verschuldigd als de meerwaarde tot stand komt als gevolg van een “normaal beheer van het privévermogen”. In de praktijk blijven meerwaarden dus veelal onbelast. Als land zonder meerwaardebelasting voor particulieren is België internationaal een anomalie. Weinig andere landen hanteren een reëel nultarief op de verkoop van aandelen. In de Eurozone gaat het enkel om Malta, Tsjechië, Slovakije en Slovenië. Buiten de eurozone laten — naast notoire belastingparadijzen als de Bahama’s en de Kaaimaneilanden — ook Zwitserland, Georgië en Turkije meerwaarden onbelast (zie afbeelding hieronder [8]). De meeste Europese landen belasten meerwaarden echter aan een progressief tarief tussen de 20 en 35 procent. In Denemarken ligt de hoogste belastingvoet zelfs op 42 procent. In Noorwegen is dat 37,8 procent en in Finland en Frankrijk allebei 34 procent.

Het uitblijven van een progressieve meerwaardenbelasting komt vooral de rijkste Belgen ten goede: recente cijfers van de Nationale Bank over de verdeling van het vermogen over de Belgische gezinnen maken duidelijk dat meer dan de helft (55 procent) van het netto-vermogen in het bezit van de top 10% rijksten is en dat deze groep maar liefst 79 procent van de genoteerde aandelen aanhoudt. Ook het recente boek De Paradox van ongelijkheid in België van professor Decoster en collega’s maakt numeriek en cijfermatig erg duidelijk dat wanneer inkomen uit vermogen mee in rekening wordt gebracht, de totale belastingdruk in België niet toeneemt, maar net afneemt naarmate het totale inkomen stijgt (cf. onderstaande grafiek [9]): terwijl de gemiddelde Belg op elke honderd euro inkomen 43 euro belastingen betaalt, betaalt iemand in de top-1% van de inkomens slechts 23 euro.

Kortom: er blijft dus nog wel degelijk heel wat marge om de belastingvoet in België te verbreden en het fiscaal stelsel rechtvaardiger en progressiever te maken (waarbij sterkere schouders ook effectief zwaardere lasten dragen).

Mythe 8: We moeten snoeien om te groeien.

Neen: snelle fiscale consolidatie is erg ondoeltreffend in het terugdringen van de schuldgraad.

Het idee van een snelle begrotingsconsolidatie als remedie voor hoge staatsschulden en een tegenvallende economische groei rust in essentie op de veronderstelling dat bezuinigingen, in tegenstelling tot de historische trend en verwachtingen, ook stimulerend kunnen werken. Vooral besparingen langs uitgavenkant zouden positieve effecten op de economische groei kunnen genereren. Weldoordachte besparingen zouden de particuliere consumptie en investeringen net kunnen stimuleren en de exportdynamiek verbeteren, zo beweerden althans enkele onderzoekers die geloofden in de theorie van ‘expansieve bezuinigingen’. Die aanname berust in belangrijke mate op het concept van ‘Ricardiaanse equivalentie’, waarbij men veronderstelt dat burgers als agenten met rationele verwachtingen op een toename in de staatsschuld reageren door meer geld te sparen in anticipatie op eventuele toekomstige belastingverhogingen (ter compensatie van de toenemende staatsschuld). Een snelle begrotingssanering vandaag zou de verwachting van zo’n belastingverhogingen in de toekomst echter kunnen temperen, waardoor burgers en bedrijven toch blijven uitgeven. Kortom: door het vertrouwen van huishoudens en investeerders te herstellen, zou een snelle begrotingsconsolidatie de consumptie en investeringen op korte termijn net kunnen stimuleren, en dus aanleiding geven tot een groei van de economische activiteit.

Ondoordachte besparingen zijn een aanslag op de economische activiteit en het bbp

De draai naar forse bezuinigingen na de financiële crisis van 2009 maakte echter duidelijk dat theorie van expansieve bezuinigingen simpelweg fout is. Het empirisch bewijsmateriaal over de groei-effecten van begrotingsconsolidaties uit die periode toont dat snelle begrotingsaanpassingen wel degelijk een krimpend effect hadden, zowel op de particuliere vraag als op het totale bbp. In tegenstelling tot de hypothese dat bezuinigen positieve effecten zouden genereren, bleken saneringen wel degelijk altijd als een forse rem op de groei te functioneren. Wat volgde waren dus geen ‘expansieve’ maar ‘verkrappende’ bezuinigingen.

In veel gevallen leidde de bezuinigingen daardoor juist tot een hogere overheidsschuld, net omdat de economische activiteit afnam, waardoor belastinginkomsten daalden en de sociale uitgaven stegen. De besparingslogica botst dus op haar eigen limieten: omdat het noemer-effect (impact op de groei en het bbp) vaak groter is dan het teller-effect (impact op de totale staatsschuld), daalt de schuldratio niet, maar neemt die net toe. Ook het IMF besloot daarom recent dat “gemiddeld genomen, begrotingsconsolidaties de schuldratio niet doen afnemen”, integendeel (zie figuur hieronder [10]). Op die manier dreigt men echter in een vicieuze cirkel (of zogenaamde ‘fiscale doemlus’) te verzeilen waarbij de negatieve effecten van besparingen de nood aan extra besparingen alleen maar groter maken. Om die reden vergelijken veel commentatoren snelle bezuinigingspakketten ook met de middeleeuwse praktijk van aderlatingen: het ‘medicijn’ dreigt de patiënt alleen maar zieker te maken.

Ook het hervormde EU-begrotingskader blijft voornamelijk aansturen op besparingen langs uitgavenkant maar onderschat op die manier opnieuw de negatieve groei-effecten van begrotingsconsolidaties. De recentste IMF-analyse (IMF Fiscal Monitor 2024) besluit nochtans — opnieuw ingaand tegen de hypotheses van de expansieve bezuinigingstheorie — dat budgettaire consolidatiemaatregelen altijd en overal de productie en consumptie verminderen maar dat vooral bezuinigen op overheidsuitgaven en -investeringen bijzonder nefast is. Als belastingen daarentegen voldoende progressief zijn, leidt een verhoging ervan tot kleinere productieverliezen dan een verlaging van bijvoorbeeld de overheidstransfers (om de simpele reden dat huishoudens met een hoog inkomen hun consumptie minder sterk reduceren door hogere belastingen dan huishoudens met een laag inkomen die hun sociale uitkeringen verlaagd zien worden) (zie: figuur hieronder [11]). Indien men overheidsschulden wil terugdringen is het met andere woorden economisch efficiënter om bepaalde belastingen (in essentie op hogere inkomens en vermogen) te verhogen dan scherp te snijden in de uitgaven (zie ook Mythe 7b: “Er is geen ruimte voor extra belastingen want we hebben in België al de hoogste belastingdruk in de wereld”).

Mythe 9: Overheidstekorten verdringen private consumptie en investeringen.

Neen: staatsschulden en private schulden zijn communicerende vaten.

Overheden die lenen gebruiken middelen of financiële fondsen die anders gebruikt zouden kunnen worden door de private sector. Hoe meer de overheid leent, hoe minder middelen er overblijven voor de private sector voor investeringen, onderzoek en ontwikkeling, enz. Staatschulden leiden dus tot ‘verdringingseffecten’ waardoor ze ten koste gaan van private investeringen en consumptie, zo valt vaak te horen.

Aanhangers van die theorie zien de verdringings- of crowding-out effecten uiteenvallen in twee varianten: een ‘fysieke’ en een ‘psychologische’ variant. De eerste variant is gebaseerd op de fysieke onttrekking door de overheid van schaarse middelen aan het economische systeem (via extra staatsuitgaven) en aan het financiële systeem (via extra staatsleningen). Daarbij zouden schaarse kapitaal- en productiemiddelen zich verplaatsen van de particuliere naar de als minder productief en efficiënt bestempelde publieke sector. De middelen die door extra staatsschulden naar de publieke sector vloeien zouden bijgevolg niet meer door de private sector aangewend kunnen worden voor alternatieve doeleinden. Het denken hier is dus dat de publieke sector in rechtstreekse concurrentie staat met de private sector voor de aanwending van schaarse beschikbare middelen (in de vorm van spaartegoeden of “uitleenbare fondsen”, zie: mythe 1). Daarbovenop zou het opgebruiken van spaartegoeden door de overheidssector de prijs van krediet doen stijgen en zouden extra overheidsuitgaven de inflatie kunnen aanjagen. Gevolg: stijgende rentevoeten die opnieuw een rem zetten op private investeringen en consumptie.

Psychologische verdringing verwijst dan weer naar de ‘psychologische’ reactie van toekomstgerichte bedrijven en consumenten met perfect rationele verwachtingen op een toename in de staatsschuld. Deze vorm van crowding-out berust dus opnieuw op de ‘Ricardiaanse equivalentiestelling’ (zie ook mythe 8 hierboven), die stelt dat een stijging van publieke overheidsuitgaven gecompenseerd zal worden door een omgekeerde daling van de private consumptie. In essentie is dat omdat rationele en nutsmaximaliserende huishoudens en bedrijven inschatten dat een overheidstekort vandaag tot hogere belastingen in de toekomst zal leiden, en daarom geneigd zijn anticiperend meer te sparen om die ‘uitgestelde belastingen’ te compenseren. Op die manier zouden hogere staatsschulden de private consumptie en investeringen dus opnieuw reduceren en de economische groei onder druk zetten.

Het denken rond verdringingseffecten leidt niet alleen tot het argument dat overheidsschulden ten koste gaan van private investeringen, maar ook tot de omgekeerde redenering: dat het terugdringen van overheidsuitgaven en staatsschulden ipso facto zal leiden tot meer particuliere investeringen en consumptie.

Publieke en private overschotten en tekorten zijn elkaars spiegelbeeld

Schuld en krediet zijn elkaars keerzijde en zijn daarom steeds in evenwicht. Tegenover elke debiteur (of schuldenaar) staats steevast een crediteur (of schuldeiser). Op gelijkaardige manier vertrouwt de macro-economie op het principe van sectorale evenwichten. Kort samengevat stelt dat principe dat sectoren van de economie van en aan elkaar lenen en dat hun overschotten en schulden reken- en boekhoudkundig steeds in evenwicht moeten zijn, omdat tegenover elke schuld een overeenkomstige schuldvordering staat. In dit analytisch kader wordt de economie opgedeeld in drie sectoren: de privésector (die de gezinnen en bedrijven omvat), de overheid, en het buitenland of de rest van de wereld. Het vertrekpunt daarbij is dat de balansen van de ingaande en uitgaande geldstromen van die drie sectoren samen steeds moeten optellen tot nul. De drie sectoren functioneren bijgevolg min of meer als communicerende vaten: wat uit het ene vat is uitgestroomd, moet het andere vat zijn ingestroomd (of omgekeerd). Technischer gesteld: het is een boekhoudkundige noodzakelijkheid dat het particuliere spaaroverschot, het begrotingssaldo en het saldo op de lopende rekening elkaar uitvlakken.

Gevolg daarvan is dat als één sector wenst te sparen, een andere sector dat uiteindelijk zal moeten compenseren door meer uit te geven dan hij ontvangt. De begrotingspositie van de overheid is dus niet onafhankelijk van de rest van de economie. Heeft de overheid een begrotingsdeficit, dan is de private sector netto schuldeiser/crediteur en gaan de activa op de balans van de private sector omhoog. De overheid stopt dan geld in de zakken van de private sector. Bij een begrotingsoverschot gebeurt het omgekeerde: de private sector zal netto schuldenaar/debiteur zijn waardoor de passivakant van de balans aanzwelt. De publieke sector haalt dan meer geld op bij de private sector dan dat ze teruggeeft, waardoor de private sector bij de publieke sector in het krijt staat (tenzij een begrotingsoverschot door de overheid gecompenseerd wordt door een handelsoverschot op te bouwen met het buitenland, zoals bijvoorbeeld het geval was in Duitsland en Nederland). Op geaggregeerd niveau kan de private sector dus niet netto sparen (i.e. netto financiële activa verwerven als schuldeiser) als de publieke sector niet netto uitgeeft (i.e. netto financiële verplichtingen aangaan als schuldenaar).

Het cruciale punt is dat, aangezien de som van de sectorale saldi altijd gelijk moet zijn aan nul, een tekort/overschot van de overheidssector altijd gepaard moet gaan met een compenserende stijging/daling van de overschotten in de andere sectoren. Met andere woorden: indien de overheidssector een begrotingsoverschot wenst op te bouwen, dan zal dit onherroepelijk zorgen voor een compenserende financiële stroom uit de andere sectoren. Globaal zijn er dan drie opties: ofwel zullen de gezinnen netto minder sparen, ofwel zullen bedrijven meer schulden opnemen, ofwel zal de economie een overschot ten opzichte van het buitenland moeten opbouwen (door meer te exporteren dan te importeren). De overschotten en tekorten van de drie sectoren zullen elkaar altijd uitvlakken, waardoor ze grafisch uitgezet als een spiegelbeeld altijd identiek in evenwicht zijn (zie onderstaande grafiek voor Amerika tussen 2006 en 2024). [12]