Les politiques d’austérité sont de retour, portées par deux événements. En juin 2024, l’Union européenne a adopté des règles budgétaires révisées. Elles imposent à la plupart des pays de la zone euro des efforts budgétaires conséquents. Pour la Belgique, la consolidation budgétaire attendue est la plus importante depuis celle réalisée dans les années 1990 pour entrer dans la zone euro. Ces règles s’accompagnent d’une pression politique accrue. En juillet, la Commission européenne a placé la Belgique et six autres états membres en procédure pour déficit excessif. Le second événement est constitué par les élections du 9 juin. Celles-ci portent au pouvoir des partis acquis à l’idée d’une politique d’austérité, même si ceux-ci refusent ce mot. Les déclarations gouvernementales, notes de négociation et épures budgétaires le confirment.

L’instrument-clé qui guide les futures trajectoires budgétaires, et donc la politique d’austérité, est le modèle d’analyse de la soutenabilité de la dette (DSA –Debt Sustainability Analysis) de la Commission européenne. Ce modèle acquiert un rôle central et beaucoup plus directif dans l’établissement des trajectoires budgétaires. Le modèle DSA se présente comme un outil rigoureux d’élaboration des trajectoires budgétaires. Mais lorsqu’on ouvre la boîte noire du modèle, c’est une autre histoire qui apparaît. Loin de se réduire à un instrument technique, le modèle pose des jugements normatifs quant à l’évolution de la dette et à l’efficacité des politiques d’austérité. D’un côté, il s’appuie sur des prévisions trop pessimistes par rapport à la soutenabilité actuelle de la dette. De l’autre, il se montre trop optimiste quant à la capacité future d’une politique d’austérité de réduire le taux d’endettement. Ces biais normatifs n’apparaissent pas si l’on se contente de croire que le modèle fournit une image objective, scientifiquement incontestable, de la réalité budgétaire. Un débat budgétaire informé suppose d’ouvrir la boîte noire du modèle et d’en expliciter les biais normatifs. C’est le but de notre étude.

Le modèle DSA

Origines historiques

Le modèle DSA a vu le jour au FMI au début des années 2000 et est utilisé depuis par cette institution pour analyser la soutenabilité de la dette des états[1]. Sa consécration comme outil-clé des débats sur la dette résulte d’évolutions à la fois théoriques et politiques. Du côté de la science économique l’évolution principale est la révolution monétariste des années 1980 qui coupe le lien entre la politique budgétaire et monétaire et remplace les modèles keynésiens de gestion de la dette par des modèles dits à « contrainte budgétaire intertemporelle »[2]. Les deux aspects sont liés : dès lors que les gouvernements renoncent à monétiser leur dette, les modèles économiques qu’ils utilisent intègrent la contrainte budgétaire comme seul mécanisme pertinent de gestion de la dette. Du côté politique, le stimulant fut les débats houleux des années 1980-1990 autour de la dette des pays du Tiers monde et la gestion des crises financières par le FMI. Le modèle DSA aida à désamorcer les polémiques sur la dette en les retraduisant en termes techniques. En même temps, il était admis à l’époque que le modèle DSA comporte des limites et ne permet pas de fournir une évaluation purement objective de la soutenabilité de la dette. Les jugements sur la dette impliquent nécessairement une part de jugements subjectifs, et le modèle DSA ne permet pas d’y échapper. Néanmoins, le modèle DSA se généralisa dans les institutions officielles internationales, notamment l’OCDE, la BCE et la Commission européenne. La Commission l’utilise depuis au moins une quinzaine d’années pour élaborer ses recommandations budgétaires aux états membres. Alors qu’à l’origine, les chercheurs avaient conscience de ses limites, celles-ci semblent en partie oubliées aujourd’hui. En effet, le modèle de la Commission européenne ne se contente pas d’utiliser le modèle pour nourrir le débat sur la dette. Elle l’utilise désormais pour élaborer directement des trajectoires budgétaires pour les états membres.

Le modèle de la Commission européenne

La Commission européenne reprend pour l’essentiel le modèle DSA du FMI[3]. Comme celui-ci, le modèle de la Commission part de paramètres macroéconomiques pour établir une projection de la trajectoire budgétaire à moyen terme. De même, le modèle simule des chocs (stress tests) sur cette trajectoire pour estimer la probabilité d’un risque de défaut sur la dette en cas d’épisodes économiques défavorables. La dette est réputée soutenable si le risque de défaut reste faible, même lors de ces épisodes. La principale différence entre les deux modèles est que celui du FMI sert à informer sur la trajectoire budgétaire existante, tandis que celui de la Commission sert directement à élaborer, pour les Etats membres, une trajectoire budgétaire future en vue de réduire la dette.

Le nouveau volet préventif du pacte de stabilité européen prévoit que la Commission, s’appuyant sur le modèle DSA, transmet au plus tard le 15 janvier de chaque année une « trajectoire de référence » aux états dont la dette ou le déficit dépassent respectivement 60 % du PIB ou et 3 % du PIB[4]. Les états établissent alors un « plan budgétaire et structurel » se basant sur cette trajectoire, à remettre à la Commission au plus tard le 30 avril. La trajectoire de référence couvre au minimum 14 ans et au maximum 17 ans. Elle comporte deux périodes :

- Une première période est appelée « période d’ajustement ». Elle couvre 4 années mais peut, à la demande de l’ état concerné, être étendue à maximum 7 ans[5]. Elle fixe le montant des efforts budgétaires à réaliser pour rendre la dette soutenable, non seulement durant la période d’ajustement, mais dans les dix années qui suivent celle-ci.

- Une deuxième période (10 ans) commence à la fin de la période d’ajustement. Le solde budgétaire primaire[6] est maintenu constant, sauf pour ce qui concerne les dépenses liées au vieillissement qui affectent le solde. Si un excédent budgétaire primaire de 1 % du PIB est par exemple attendu en fin de période d’ajustement, il devra donc être maintenu les dix années suivantes, compte non tenu des dépenses supplémentaires liées au vieillissement démographique. La période d’ajustement est une période d’austérité, mais les dix années suivantes – dites de « stabilité de la politique budgétaire » - aussi, puisque le palier budgétaire atteint en fin de période d’ajustement ne peut être modifié les dix années suivantes (hormis ce qui concerne le coût du vieillissement). Toute nouvelle dépense ne pourra donc être financée que par deux moyens : soit la réduction d’autres dépenses, soit l’augmentation des recettes de l’état (taxes), soit les deux.

La trajectoire de référence postule donc que la dette reste soutenable à horizon de minimum 14 ans et de maximum 17 ans. La notion de soutenabilité fait référence à l’absence d’un risque de défaut sur la dette. Cette soutenabilité est réputée atteinte si tous les critères suivants sont respectés :

- le taux d’endettement prévu entre ou reste dans une tendance plausible à la baisse, ou reste à des niveaux prudents inférieurs à 60 % du PIB.

- le déficit public prévu est ramené en-dessous de 3 % du PIB pendant la période d’ajustement et maintenu en-dessous de cette valeur de référence à moyen terme, sans nouvelles mesures budgétaires.

- la vitesse de diminution des taux d’endettement et du déficit primaire structurel respecte des valeurs minimales. En outre, une marge de sécurité, dite de « résilience », exprimée en termes structurels de 1,5 % du PIB est fixée pour éviter de redépasser un déficit de 3 % du PIB.

- la diminution de la dette sur toute la trajectoire de référence doit avoir lieu, même dans l’hypothèse de conditions économiques défavorables. Pour le vérifier, le modèle soumet la trajectoire à des « tests de stress », en établissant des scénarios plus pessimistes d’évolution de certaines variables (solde primaire, paramètre « r-g », hausse du taux d’intérêt).

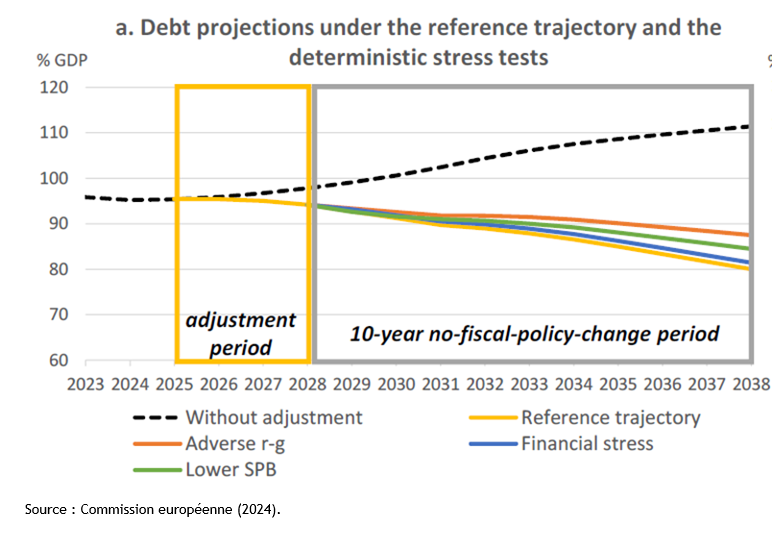

Le graphique ci-dessous illustre une projection type obtenue au moyen du modèle, à partir d’un exemple fictif. On y retrouve une trajectoire de référence (en jaune) comprenant une période d’ajustement budgétaire de 2025 à 2029 suivie d’une période de « gel du solde budgétaire » (no-fiscal-policy-change) de dix ans (2028-2038). Le critère de diminution du taux d’endettement est respecté, y compris après application de tests de stress représentés par les courbes en vert, bleu et orange. La ligne en pointillés est une projection du taux d’endettement en l’absence de tout ajustement budgétaire.

En juin 2024, la Commission européenne a envoyé à la Belgique une trajectoire de référence provisoire. Dans un scénario de période d’ajustement de 4 ans, l’objectif serait de réaliser à partir de 2025 un effort budgétaire de 2,9 points de pourcent (p.p.) de PIB, soit 17,6 milliards d’euros[7]. Dans un scénario de 7 ans, l’effort total s’élèverait à 3,4 p.p. de PIB, soit près de 21 milliards d’euros. Le Conseil supérieur des finances (CSF) a lui aussi publié une trajectoire en se fondant sur le modèle DSA, et aboutit pratiquement aux mêmes chiffres[8]. Selon la trajectoire de référence, le taux d’endettement culminerait à 106 % du PIB en 2026 avant d’entamer une descente. Cette prévision est produite à partir de paramètres macroéconomiques dont il convient de vérifier la plausibilité.

Une vision pessimiste de la dette

Présupposé 1 : La soutenabilité peut être définie par une métrique simple

La révision des règles budgétaires européennes maintient les seuils de déficit et de dette fixés par le traité de Maastricht (1992). On sait pourtant que ces seuils n’ont pas de validité économique. Le critère d’endettement (60 % du PIB) a été choisi de manière arbitraire, en prenant la moyenne des taux d’endettement des états membres à l’époque. Dans le cadre du modèle DSA, ces seuils interviennent à deux niveaux. D’une part, ils servent à sélectionner les états qui seront plus particulièrement soumis au modèle. En effet, seuls les états dont la dette dépasse 60 % du PIB ou dont le déficit dépasse 3 % du PIB, se voient imposer par la Commission une « trajectoire de référence ». D’autre part, les seuils de déficit et de dette agissent comme cibles de la trajectoire budgétaire. Les efforts inscrits dans la trajectoire de référence visent à faire converger la dette et le déficit vers leurs valeurs seuils et à les y maintenir ensuite. L’existence de ces seuils se fonde sur l’idée qu’il existe un taux d’endettement au-delà duquel la dette devient insoutenable. Plus précisément, au-delà d’un certain seuil de taux d’endettement (qu’il soit fixé à 60 % du PIB ou 90 % du PIB), le risque d’un « effet boule de neige de la dette » est présumé s’accroître. Lorsque le taux d’intérêt moyen sur la dette dépasse la croissance du PIB nominal, le taux d’endettement risque d’augmenter spontanément et rapidement. Le taux d’endettement peut déraper soit parce que la croissance économique (g) diminue ; soit parce que le taux d’intérêt moyen sur la dette (r), donc les charges sur la dette, augmentent[9] ; soit parce que les deux phénomènes précédents se produisent en même temps. En termes techniques, un haut niveau d’endettement, mesuré en pourcents de PIB, rendrait le différentiel r-g de plus en plus positif et créerait une dynamique explosive de la dette. On parle encore d’effet boule de neige. Cette thèse s’appuie sur des arguments à la fois théoriques et empiriques :

Sur le plan théorique :

a. équivalence ricardienne : les citoyens sont considérés comme rationnels. Lorsque la dette augmente, ils anticipent que le gouvernement augmentera les impôts. Pour compenser cette baisse de leur revenu, ils diminuent leur consommation, ce qui fait baisser la croissance économique (g).

b. Effet d’éviction (crowding-out) et théorie des fonds prêtables (loanable funds) : la théorie économique orthodoxe postule que les prêts bancaires proviennent d’une épargne préexistante et limitée. La théorie parle de « fonds prêtables ». Si l’état s’endette, il prélève une part plus grande de fonds prêtables et moins de fonds sont disponibles pour les autres emprunteurs (ménages et entreprises). Le taux d’intérêt sur les prêts augmente, l’investissement se réduit et la croissance baisse (g).

c. Primes de risque : un haut niveau de dette représente une augmentation du risque de défaut sur la dette pour les investisseurs qui détiennent des obligations d’état. Ceux-ci demandent une compensation, sous la forme d’un taux d’intérêt plus élevé (r).

Sur le plan empirique, l’idée d’un effet boule de neige créé par un haut niveau de dette provient :

a. D’une étude de 2009 par deux économistes de Harvard, Carmen Reinhart et Kenneth Rogoff. Ceux-ci montraient qu’un taux d’endettement dépassant 90 % du PIB aboutit en moyenne à une croissance nulle (-0,1 %). La crédibilité de cette étude s’effondra lorsque d’autres chercheurs, reprenant les données de Reinhart et Rogoff, mirent au jour de sérieuses erreurs méthodologiques[10]. Plus récemment, des chercheurs de la Commission européenne ont avancé à nouveau l’idée qu’au-delà d’un seuil de 95 % du PIB le taux d’endettement augmente le risque de l’effet boule de neige. Les auteurs estiment toutefois que d’autres mécanismes (gouvernement efficace, croissance potentielle élevée) peuvent annuler cet effet[11].

b. D’une interprétation spécifique de la crise des dettes souveraines (2010). La dynamique explosive de la dette dans les pays de la périphérie de la zone euro (Grèce, Portugal...) s’expliquerait par le haut niveau de la dette dans ces pays, attribué au laxisme du gouvernement.

Ces arguments théoriques et empiriques se heurtent à une série de critiques :

1. Les arguments théoriques proviennent d’un cadre monétariste, incapable de saisir le rôle réel de la création monétaire. La théorie des fonds prêtables est par exemple un mythe car, dans la réalité, le crédit bancaire ne provient pas d’une épargne préexistante mais de la création de monnaie par les banques. Une banque qui fait crédit, crédite le compte de son client par simple écriture comptable. Il y a création de monnaie fiduciaire par la banque. L’effet d’éviction et la hausse des primes de risques peuvent exister mais uniquement si la création monétaire est entravée[12].

2. La soutenabilité de la dette ne peut être définie à partir de métriques budgétaires simplistes (taux d’endettement, taux de déficit...). Cela avait déjà été noté dans les années 1960 par les économistes de la Banque mondiale, une institution qui, à l’époque, était à l’avant-garde des travaux sur la soutenabilité de la dette[13]. La soutenabilité dépend en effet de facteurs politico-institutionnels (par exemple, la qualité de la gouvernance et du système politique, le PIB par habitant, le climat politique, la sécurité perçue de la dette publique, etc.). Elle est davantage liée à la viabilité et à la résilience du modèle économique global qu'à de simples métriques budgétaires. Les agences de notation et les prêteurs examinent principalement la capacité de remboursement sous-jacente ainsi que la stabilité et la solidité du système économique et politique.

3. Le cas du Japon, dont le taux d’endettement est passé, entre 1995 et 2022, de 98 % du PIB à 261 % du PIB, montre qu’un haut niveau de dette n’induit pas nécessairement un effet boule de neige. Le même raisonnement s’applique aux pays européens après les deux guerres mondiales. En 1918, le ratio de dette de la France était de 170 % du PIB ; en 1945, de 240 % du PIB[14]. La Belgique était dans une situation analogue.

4. L’effet boule de neige observé dans la zone euro vers 2010 ne s’explique pas principalement par le haut niveau de la dette de pays comme la Grèce, mais par le manque de crédibilité des réponses politiques à la crise. Les politiques d’austérité ont fait chuter la croissance tandis que le refus de la BCE jusqu’en 2012 de garantir les dettes des états a provoqué la flambée des primes de risque sur la dette des états périphériques (Grèce, Espagne, Italie...). Inversement, c’est la décision de 2012 de la BCE de lancer des programmes de rachat de la dette états, qui a permis le reflux des primes de risque et cassé l’effet boule de neige[15].

5. Une méta-étude de 48 études académiques sur le lien taux d’endettement-croissance montre qu’aucun consensus n’existe sur l’existence d’un seuil d’insoutenabilité de la dette. Les résultats livrent des estimations allant de 8,4 % du PIB à 147,5 % du PIB et sont sensibles aux échantillons choisis comme aux techniques économétriques utilisées[16].

6. Une étude récente sur 22 pays de l’OCDE entre 1970 et 2018 ne découvre aucun lien entre le niveau de la dette et l’effet boule de neige (paramètre r-g)[17].

Présupposé 2 : Le retour de l’effet boule de neige

Le paragraphe précédent a montré l’importance du différentiel r-g, l’écart entre le taux d’intérêt moyen sur les obligations d’état et le taux de croissance, dans la dynamique de la dette. Lorsque cet écart est positif (r plus grand que g), le ratio dette/PIB augmente. Et ce, même si le solde budgétaire primaire est à l’équilibre. Inversement, quand l’écart est négatif (g plus grand que r), le ratio dette/PIB diminue même si le solde budgétaire primaire est déficitaire. La question de savoir s’il faut mener une politique d’austérité dépend donc de manière cruciale de l’estimation du différentiel r-g. Il est donc important d’expliciter, dans le cadre du modèle DSA, les prévisions de la Commission par rapport au différentiel r-g. Le tableau 1 présente les prévisions de la Commission utilisées pour estimer les efforts budgétaires à réaliser par la Belgique (trajectoire de référence).

Source : Commission européenne (2024)[18]. NB : g et r sont exprimés en termes nominaux.

Le tableau montre que ces dernières années, malgré la remontée récente des taux, r-g est resté négatif, ce qui est une bonne nouvelle pour la soutenabilité de la dette. Le tableau montre aussi que la Commission s’attend à ce que le différentiel redevienne défavorable à partir de 2031. Elle prévoit donc un retour de l’effet boule de neige, ce qui ne laisserait d’autre choix pour réduire la dette qu’une politique d’austérité. La BNB tient le même discours[19]. La question est de savoir si ce pessimisme sur l’évolution du paramètre r-g est justifié. Cela nécessite de discuter des prévisions des deux variables, le taux d’intérêt moyen sur la dette (r) et le taux de croissance économique (g).

Un taux d’intérêt qui remonte ?

La prévision d’une remontée du taux d’intérêt sur la dette peut être qualifié d’exagérément pessimiste, en tout cas de prématurée :

1. Elle se base sur les anticipations des marchés financiers, qui tendent à un excès de pessimisme, particulièrement lorsque les taux ont remonté, comme récemment[20].

2. De nombreuses études estiment que r-g restera favorable dans les deux prochaines décennies, en Belgique comme dans la plupart des pays européens. C’est le cas d’une étude récente de chercheurs de l’université de Gand[21]. Selon ceux-ci, le différentiel r-g resterait négatif, avec une valeur comprise entre -1.5 et -0.5 point de pourcent (pp) PIB[22]. D’autres études, provenant du FMI et de la Bank of England, vont dans le même sens[23]. Les chercheurs de Gand soulignent que « la capacité des gouvernements à vivre avec la dette est substantiellement plus importante maintenant qu’elle ne l’était dans les années 1980 et 1990 »[24].

3. Prétendre prévoir l’évolution du taux d’intérêt à 10 ans ou plus a en soi peu de sens. Cette évolution dépend principalement du comportement de la BCE, un comportement que le modèle DSA n’a pas vocation à ni en réalité ne peut prédire. Les décisions récentes de la BCE peuvent nourrir aussi bien des prévisions optimistes que pessimistes. D’un côté, depuis 2012, la BCE a innové en rachetant massivement les obligations souveraines (quantitative easing) émises sur les marchés mais qui risquaient de ne pas être absorbées par les investisseurs privés. Ceci a fait drastiquement baisser taux d’intérêt sur la dette. Rappelons qu’en pleine pandémie le taux d’endettement de la Belgique a baissé entre 2020 et 2022 de 112 % du PIB à 104 % du PIB grâce à l’effet boule de neige inversé créé par cette politique et malgré une politique budgétaire expansionniste. D’un autre côté, la BCE est revenue depuis 2022 à une politique monétaire plus orthodoxe, en augmentant son taux directeur et en réduisant ses achats d’obligations souveraines, ce qui peut justifier un certain pessimisme par rapport à l’évolution du taux d’intérêt. Au final, la remontée du taux d’intérêt sur la dette pourrait continuer ou au contraire s’interrompre et s’inverser selon le comportement futur de la BCE.

4. L’évolution du taux d’intérêt, donc la soutenabilité de la dette, dépendent de manière cruciale de la politique monétaire. Des chercheurs de la Banque des règlements internationaux (BRI) ont étudié l’impact du « programme d’achats d’urgence face à la pandémie » (Pandemic Emergency Purchase Programme, PEPP) de la BCE[25]. Celui-ci visait à prévenir un emballement de la dette durant la crise Covid. Les chercheurs ont révisé le modèle DSA standard pour prendre en compte l’impact du PEPP, c’est-à-dire d’une banque centrale développant un programme massif de rachat d’obligations souveraines sur les marchés financiers. Leur conclusion est la suivante : “Nous mettons en évidence que le PEPP améliore substantiellement la dynamique de la dette et que ses effets durent bien au-delà de la fin du programme. Sans le PEPP, le niveau de la dette serait probablement insoutenable. Avec le PEPP, la dette publique est généralement soutenable et revient à son niveau d’avant la pandémie en 2030 ». Les auteurs estiment que sans le PEPP, les pays étudiés[26] auraient dû dégager un surplus budgétaire primaire de 1.8 p.p. de PIB par an pendant 18 ans pour stabiliser leur dette.

Une croissance qui stagne ?

Le tableau 1 présente les estimations de croissance à 10 ans pour la Belgique. La Commission anticipe une diminution du taux de croissance d’ici à 2034, celle-ci ne dépassant plus 1 % en termes réels. Ces prévisions de croissance à 10 ans s’appuient sur le modèle d’output gap[27]. Celui-ci est utilisé pour estimer une trajectoire de croissance compatible avec une inflation stable (à 2 %), dite « croissance potentielle ». La croissance potentielle est la croissance jugée optimale au sens où elle permet une utilisation maximale des facteurs de production compatible avec une inflation stable. La croissance potentielle (et toutes les variables liées dans le modèle d’output gap[28]) sont des variables inobservables et construites au moyen de méthodes économétriques complexes et contestées. Il est connu que le modèle d’output gap tend à sous-estimer le taux de la croissance potentielle, parce qu’il interprète une baisse temporaire de la croissance observée comme une baisse durable de la croissance, autrement dit comme une baisse du potentiel de croissance[29]. Dès lors que le modèle DSA modélise l’évolution de la croissance en se basant sur le modèle d’output gap, il tend donc à sous-estimer la croissance et donc à accroître l’austérité. Des méthodes d’estimation de la croissance moins pessimistes existent mais sont ignorées par la Commission européenne[30].

Une vision optimiste de l’austérité

Présupposé 3 : l’austérité réduit le taux d’endettement

Le modèle DSA vise à réduire le taux d’endettement pour l’amener à sa valeur de référence de 60 % du PIB. Il semble évident que des surplus budgétaires permettent de réduire ce taux. Cette idée qui semble naturelle ne l’est pas, parce que le taux d’endettement est une fraction comprenant un numérateur (la dette) mais aussi un dénominateur (le PIB). L’évolution du taux dépend de l’impact de l’austérité sur le numérateur, mais aussi sur le dénominateur. Si l’austérité réduit fortement le PIB, elle fait grimper certaines dépenses publiques (en chômage par exemple) et diminuer certaines recettes publiques (IPP par exemple). Cela peut conduire à une augmentation du taux d’endettement. Le modèle DSA évalue cet impact sur la croissance au moyen de plusieurs paramètres. Il convient d’examiner ces paramètres pour vérifier s’ils sont plausibles :

1. Le modèle DSA sous-estime le multiplicateur budgétaire. Le multiplicateur budgétaire estime l’impact des impulsions budgétaires sur la croissance économique. Un multiplicateur de 2 signifie par exemple qu’une consolidation budgétaire de 1 p.p. de PIB fait baisser le PIB de 2 p.p. de PIB. Le modèle DSA retient un multiplicateur uniforme de 0,75. Ce chiffre pose deux problèmes. D’une part, le multiplicateur étant dépendant d’une série d’éléments (type de dépenses budgétaires, cycle économique, taille des pays, orientation de la politique monétaire, etc.), cela a peu de sens de retenir un seul chiffre. D’autre part, un multiplicateur de 0,75 est faible au regard de l’observation récente. Durant la crise des années 2010, le multiplicateur budgétaire se situait vers 1, voire 1,7[31]. La Commission européenne semble donc, comme en 2010, sous-estimer l’impact de l’austérité sur la croissance. À l’époque, la sous-estimation était encore plus flagrante, puisque les gouvernements se basaient sur un multiplicateur de 0,5[32]. Les économistes du FMI avaient reconnu que leurs prévisions de multiplicateurs étaient systématiquement sous-estimées[33].

2. Le modèle DSA sous-estime la durée des effets négatifs de l’austérité. Le modèle DSA de la Commission pose par principe que les effets négatifs des ajustements budgétaires (2025-2028) se dissiperont dans les trois ans qui suivent la période d’ajustement, c’est-à-dire d’ici à 2031. En termes techniques, l’écart de production (output gap) se résorberait dans les trois ans qui suivent la fin de la période d’ajustement. La croissance observée s’alignerait sur la croissance potentielle, estimée au moyen du modèle d’output gap. Des études montrent que l’impact des politiques d’austérité peut durer jusqu’à 5 ans, voire davantage[34].

3. Le modèle DSA ne tient pas compte de l'impact global des coupures simultanées. Sur la base du modèle, la Commission européenne imposera des trajectoires de référence à tous les États membres, mais ne tiendra pas compte de la somme des actions individuelles. Elle ignore complètement l'impact des politiques budgétaires individuelles sur la zone euro dans son ensemble, partant de l’hypothèse irréaliste que les ajustements budgétaires au sein d'un État membre n'affectent que l'activité économique et la demande intérieures de l'État membre en question, mais ne se répercutent pas sur les autres pays. La Commission ignore le « paradoxe de l’épargne » identifié il y a longtemps par Keynes. Si tous les pays réduisent leurs dépenses, aucun ne parvient à réduire son taux d’endettement, car il n’existe plus ni demande intérieure ni demande extérieure. Un économiste de la Commission avait estimé en 2013 qu’une austérité simultanée dans la zone euro peut accroître le multiplicateur budgétaire de 1,5 à 2,5 p.p. de PIB[35]. Cet effet de simultanéité est totalement ignoré dans le modèle DSA de la Commission.

L’examen du modèle DSA de la Commission montre que celle-ci n’a pas tiré les leçons des erreurs commises durant la crise souveraine. Les multiplicateurs budgétaires avaient été lourdement sous-estimés, ce qui avait poussé les état à une politique d’austérité qui avait hypothéqué la croissance. Entre 2011 et 2013, la baisse cumulée du PIB due à cette politique est estimée à entre 5,5 et 8,4 % du PIB[36]. Le taux d’endettement des états avait grimpé à cause de l’austérité. En Belgique, le taux d’endettement passe de 100,3 % du PIB à 107 % PIB entre 2010 et 2014. De manière plus générale, le FMI admet lui-même, à partir d’un large échantillon de pays, que les consolidations budgétaires échouent généralement à réduire le ratio dette/PIB[37]. Malgré cela, et comme le montre les paramètres du modèle DSA, la Commission continue de sous-estimer les impacts récessifs de l’austérité. La Commission semble continuer d’adhérer à la théorie de l’austérité expansive, pourtant complètement discréditée aujourd’hui[38]. Des simulations récentes montrent que les trajectoires produites par le modèle DSA aboutiront à des déconvenues en ce qui concerne la baisse du taux d’endettement[39].

Présupposé 4 : Le modèle DSA est compatible avec la transition écologique

La transition écologique nécessitera dans les années à venir des investissements massifs. Selon les estimations, les pays de l’UE devraient accroître annuellement leurs investissements entre 2 p.p. de PIB et 4 p.p. de PIB par an sur la période 2023-2030[40]. Environ 70 % de ces investissements seront à la charge de l’état, le reste incombant au secteur privé. Ces besoins massifs justifiaient d’adapter la comptabilisation de la dette, en extrayant du calcul les investissements publics dans la transition. Cette piste n’a pas été retenue. La seule flexibilité offerte consiste à prolonger de trois ans la période d’ajustement budgétaire pour permettre des investissements jugés positifs pour la soutenabilité budgétaire. Cette mesure est dérisoire. Les règles budgétaires actuelles et le modèle DSA sont en fait incompatibles avec la transition écologique. De nombreux arguments plaidaient pourtant pour une autre approche :

a. L’effet positif sur la croissance. Le multiplicateur associé aux investissements publics oscillerait selon les études et selon les pays entre 1,4 et 2,3 p.p. du PIB. En d’autres termes, une impulsion budgétaire de 1 p.p. de PIB pourrait induire un surcroît de croissance allant jusqu’à 2,3 p.p. de PIB[41]. Cet effet existe aussi sur le long terme. Une étude de l’Office for Budget Responsibility (Royaume-Uni) estime qu’une hausse permanente du niveau d’investissement d’1 p.p. de PIB par an élèverait la croissance potentielle de 2,5 p.p. de PIB à horizon de 50 ans[42]. En retenant un multiplicateur de 0,75, la Commission sous-estime de deux à trois fois l’impact positif des investissements publics sur la croissance.

b. L’effet positif des investissements verts. Les recherches sur l'investissement vert indiquent que les rendements associés à ceux-ci surpassent ceux des investissements bruns, sans parler de leurs bénéfices supplémentaires sur le bien-être (santé publique notamment). L’effet multiplicateur des investissements dans l’énergie verte[43] serait de 2 à 7 fois supérieur aux investissements dans l’énergie fossile[44]. Cependant, cet argument n’est pas généralisable. On ne peut attendre de tous les investissements écologiques qu’ils aient un impact positif sur le PIB[45]. Leur objectif premier n’est d’ailleurs pas celui-là, mais la réduction de l’empreinte écologique.

c. La maîtrise du taux d’endettement grâce à un r-g négatif. Une étude récente de chercheurs de la Commission estime qu’un choc d’investissement crée un effet positif sur la croissance de 1,7 p.p. de PIB à horizon de 6 ans. Cet impact positif ne suffit pas à compenser le coût budgétaire de la dépense initiale. Le choc d’investissement ne s’autofinance pas et le taux d’endettement augmente. Ces constats amènent à penser que les contraintes budgétaires actuelles bloquent la transition écologique. L’étude précitée pointe cependant une piste intéressante. Elle montre qu’un différentiel r-g négatif permet au taux d’endettement, après sa hausse initiale, de revenir progressivement à son niveau de départ[46]. Implicitement, c’est la question d’une politique monétaire ciblée sur la diminution de r-g qui est posée. C’était aussi le message du modèle DSA modifié des chercheurs de la BRI[47].

d. La dette écologique. Même dans l’hypothèse où des investissements détériorent le taux d'endettement, il est crucial de ne pas différer le financement des investissements au prétexte de maîtriser la dette publique. Cela ne pourrait qu’accroître le coût pour les finances publiques et l’effort nécessaire les années suivantes pour atteindre nos objectifs climatiques. À long terme, le coût économique de l'inaction face au changement climatique dépasse largement celui de l’action. Les dettes écologiques et sociales laissées aux générations futures seront bien plus préoccupantes que la seule question de la dette économique. Ainsi, qu'ils soient auto-finançables ou non, les investissements publics doivent être favorisés en raison de leur contribution à la réduction des risques et des coûts associés au réchauffement climatique, ainsi qu'à l'amélioration du bien-être général de la population. Il est utile de citer ce passage d’un rapport de 2023 à la Première ministre française. « Il ne sert à rien de retarder les efforts au nom de la maîtrise de la dette publique. Sauf à parier sur la technologie, cela ne pourrait qu’accroître le coût pour les finances publiques et l’effort nécessaire les années suivantes pour atteindre nos objectifs climatiques. L’endettement public n’est pas le premier instrument de financement de la transition. Contraindre à l’excès la possibilité d’y avoir recours risque cependant de compliquer encore la tâche des décideurs publics »[48]. En d’autres termes, même si les investissements écologiques élèvent le taux d’endettement, il faut les réaliser car cela ne fera que reporter et accroître les coûts à supporter par les générations futures.

Le modèle DSA : autoproduction de la crise ?

Le modèle DSA : un résumé

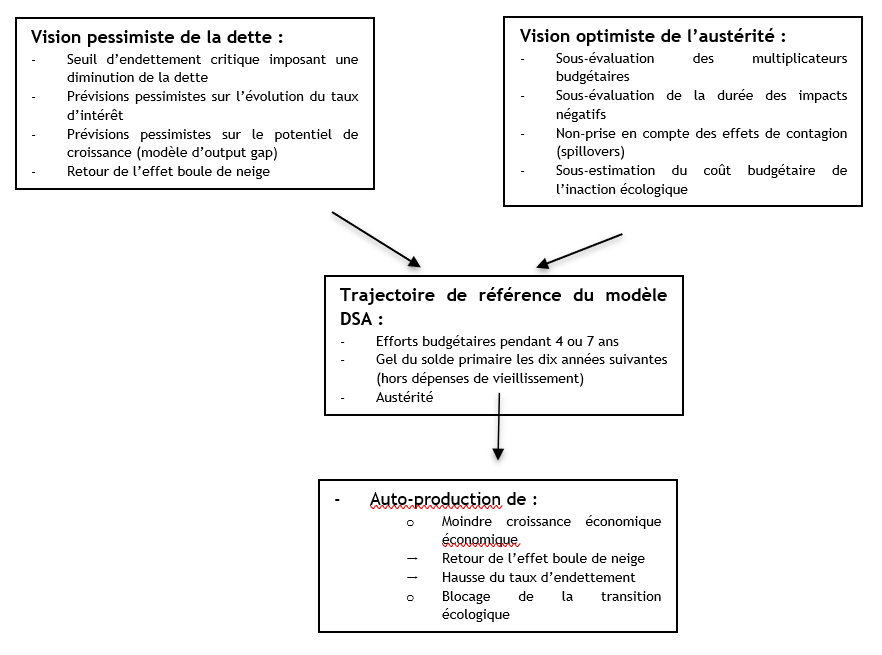

Si le modèle DSA se présente comme un outil rigoureux d’élaboration de la trajectoire budgétaire, notre analyse montre qu’il pose au contraire des jugements normatifs qui déforcent la politique budgétaire. Ces biais normatifs ne peuvent être élucidés qu’en ouvrant la boîte noire du modèle, puisqu’ils n’y apparaissent que sous l’habillage de paramètres économétriques et de cibles à atteindre. Notre analyse met au jour deux biais principaux. D’une part, les paramètres du modèle témoignent d’un excès de pessimisme quant aux prévisions d’évolution de la dette à politique inchangée. Les paramètres du modèle postulent le retour inéluctable d’un effet boule de neige. D’autre part, les paramètres du modèle témoignent d’un excès d’optimisme quant aux effets des politiques d’austérité. Ces biais se combinent pour proposer une trajectoire de référence réclamant aux états des efforts budgétaires. Le schéma ci-dessous résume le raisonnement.

Le modèle DSA pourrait déboucher sur une crise auto-produite selon un schéma bien connu de « prophéties autoréalisatrices » (self-fulfilling prophecies). Dans le contexte actuel, ce mécanisme fonctionne de la façon suivante. Le modèle DSA prédit de manière pessimiste que l’effet boule de neige va revenir, alors que ce n’est actuellement pas le cas. Sur base de ces prévisions, les gouvernements estiment que le taux d’endettement, que l’UE nous impose de réduire, ne peut être réduit que par une politique d’austérité. Cette politique fait chuter la croissance, élève le taux d’endettement, ce qui pousse les marchés financiers à exiger une prime de risque plus grande pour acheter la dette. Le taux d’intérêt s’élève. Un effet boule de neige apparaît, le taux d’intérêt devenant supérieur au taux de croissance. Ce qui n’était au départ qu’une fiction (le retour de l’effet boule de neige) devient une réalité, non pas en dépit de la politique d’austérité, mais à cause d’elle. Ce type de mécanisme explique en large mesure la crise des dettes souveraines en zone euro dans les années 2010[49].

Les questions politiques

Si le modèle DSA n’améliore pas la soutenabilité budgétaire, quels remèdes proposer ? Les règles budgétaires et le modèle DSA étant un fait, le principal moyen dont disposent les gouvernements pour s’affranchir d’une politique d’austérité étouffante est de remettre en cause les paramètres du modèle. Les paramètres de croissance, de taux d’intérêt, le différentiel r-g, les multiplicateurs budgétaires doivent être discutés, et si nécessaire réévalués, à chaque étape des discussions budgétaires. Les instances officielles (Conseil supérieur des finances) doivent faire preuve de transparence en identifiant rétrospectivement les erreurs et en en expliquant l’origine. Les limites du modèle DSA doivent être explicitées pour éviter de faire croire que celui-ci est infaillible. Les paramètres erronés doivent être remplacés par des paramètres plus plausibles, en passant outre des paramètres rigides imposés par la Commission européenne. Comme l’écrivent ces chercheurs, « dans le contexte instable dans lequel nous vivons aujourd’hui, des projections à long-terme sont particulièrement peu fiables. Il est bien plus pragmatique et prudent de suivre la situation et d’intervenir par des ajustement fréquents – comme le montrent les erreurs continuelles de prévision sur les principaux agrégats macroéconomiques commises par les principales organisations internationales »[50].

Le débat sur la soutenabilité déborde cependant la question du modèle DSA. La soutenabilité de la dette est intimement liée à la politique monétaire[51]. Elle engage une réflexion sur les limites du cadre institutionnel de la zone euro. Celle-ci est unique au monde car elle déconnecte la politique monétaire (BCE) de la politique budgétaire (gouvernements). Il en résulte que la BCE n’a aucune obligation de racheter la dette des états sur les marchés financiers lorsque ceux-ci refusent de l’absorber. Certes, depuis 2012, la BCE a fortement développé ses programmes de rachat de dette des états. De fait, à diverses reprises, elle a monétisé cette dette. Toutefois, elle ne le fait pas pour soutenir la politique budgétaire, mais pour remplir son principal mandat, une cible d’inflation de 2 %. Le fait que le mandat de la BCE ne l’oblige pas à intervenir automatiquement comme prêteur en dernier ressort des états, crée un risque de défaut sur la dette. Ce risque est inexistant dans d’autres états comme les états-Unis, qui disposent d’une souveraineté monétaire. Dans ces états, la banque centrale assume un rôle automatique de prêteur en dernier ressort. Si la dette de ces états est refusée par les marchés financiers, c’est la banque centrale qui l’achètera en créant de la monnaie. Dans ces pays, le taux d’intérêt sur la dette est déterminé par la banque centrale, pas par les marchés financiers, ce qui les protège de l’effet boule de neige[52]. Si la dette publique est à ce point un sujet de discussion dans la zone euro, c’est principalement pour ces raisons[53]. Tant que le mandat de la BCE ne sera pas modifié pour la forcer à défendre la dette des états, le discours de l’austérité continuera de prospérer et de faire diversion par rapport aux véritables enjeux, notamment celui de la dette écologique que nous laissons aux générations futures.

- Cette contribution est également parue sur Éconosphères.

[1] C. Charikleia Laskaridis, Debt sustainability: towards a history of theory, policy and measurement, Thèse de doctorat, 2021.

[2] La theorie de la « contrainte budgétaire intertemporelle » stipule essentiellement qu'à long terme, et en valeur actuelle, le gouvernement ne peut pas dépenser plus que ses recettes. Voir: A. Terzi, « The institutional intertemporal budget constraint of governments : whence it came, why it is unsafe, and how the Eurozone should reform it”, 2017.

[3] Commission européenne, Debt sustainability monitor 2023, pp. 109-115. Commission européenne, Report on public finances in EMU 2023, pp. 37-46.

[4] Les états qui se trouvent en-dessous de ces seuils ne reçoivent qu’une « trajectoire technique ».

[5] La possibilité de réaliser l’effort en 7 ans ne vas pas sans contrepartie. La législation européenne prévoit que la Belgique devrait donner suite aux recommandations que lui adresse la Commission européenne. Dans les recommandations 2024 pour la Belgique, il est notamment question de réduire les coûts des pensions, de la santé ou encore d’activer les demandeurs d’emploi. Le modèle DSA est donc aussi un levier pour transformer d’autres politiques que la politiques budgétaire stricto sensu.

[6] Le solde budgétaire primaire est le solde budgétaire dont on a extrait le montant des intérêts payés sur la dette.

[7] En prenant comme base le PIB de 2024.

[8] Conseil supérieur des finances, Avis sur la répartition de la trajectoire de référence transmise à la Belgique par la Commission européenne pour la période 2025-2028/31, Juillet 2024.

[9] Le raisonnement est arithmétique : le taux dette/PIB augmente puisque le numérateur (comprenant les charges d’intérêt) augmente plus vite que le dénominateur (le PIB).

[10] T. Herndon, M. Ash et R. Pollin, “Does High Public Debt Consistently Stifle Economic Growth? A Critique of Reinhart and Rogoff », PERI, 2013.

[11] S. Pamies, N. Carnot et A. Pătărău, “Do fundamentals explain differences between Euro area sovereign interest rates?”, Commission européenne, 2021.

[12] H. Kim et E. Tymoigne, « Sovereign currency and long-term interest rates in advanced economies from 1879 to 2016”, International Review of Applied Economics, 2024.

[13] C. Charikleia Laskaridis, op. cit., p. 93.

[14] G. Dufrénot et K. Triki, « Why have governments succeeded in reducing French public debt historically and can these successes inspire us for the future?”, Document de travail, Banque de France, 2012.

[15] P. Aldama, “Quels sont les facteurs de la hausse des dettes publiques en zone euro de 1999 à 2019 ? », Blog de l’OFCE, 2021 ; P. De Grauwe, “A Fragile Eurozone in Search of a Better Governance”, CESIFO Working Paper, 2011.

[16] P. Heimberger, “Do higher public debt levels reduce economic growth?”, Journal of Economic Surveys, 2022.

[17] P. Heimberger, « Public debt and r-g risks in advanced economies: Eurozone versus stand-alone”, Journal of International Money and Finance, 2023.

[18] Commission européenne, Debt Sustainability Monitor 2023, Mars 2024, p. 172.

[20] P. Heimberger, “Debt sustainability analysis as an anchor in EU fiscal rules”, In-depth analysis, ECON Committee, Parlement européen, 2023.

[21] F. Heylen et al., op. cit.

[22] F. Heylen, M. Mareels et C. Van Langenhove, “Long-run perspectives o r-g in OECD countries: an empirical analysis”, Journal of International Money and Finance, 2024.

[23] Paul Schmelzing, “Eight centuries of global interest rates, R-G, and the ‘suprasecular’ decline, 1311-2018, Bank of England, Janvier 2020; FMI, “The natural rate of interest: drivers and implications for policy”, Avril 2023;

[24] F. Heylen et al., op.cit.

[25] E. Alberola-Ila, G. Cheng, A. Consiglio et S.A. Zenos, “Debt sustainability and monetary policy: The case of ECB asset purchases”, BIS Working Papers, 2022.

[26] Il s’agit de pays à haut niveau de dette : Chypre, Espagne, Grèce, Italie, Portugal.

[27] Pour une présentation pédagogique, cf. é. Lebeau et C. Van Tichelen, « Face aux verrous : une stratégie de reconquête de la politique budgétaire à l’heure du coronavirus », Notes de la FTU, 2020.

[28] PIB potentiel, solde budgétaire structurel, taux de chômage structurel (NAWRU), taux d’intérêt naturel.

[29] P. Heimberger et J. Kapeller, « The performativity of potential output: pro-cyclicality and path dependency in coordinating European fiscal policies”, Review of International Political Economy, 2017.

[30] C. Fontanari, A. Palumbo et C. Salvatori, « Potential output in theory and practice : a revision and update of Okun’s original method”, INET Working Paper, 2019.

[31] E. Brancaccio et F. De Cristofaro, « Inside the IMF « Mea culpa » : a panel analysis on growth forecast errors and Keynesian multipliers in Europe”, PSL Quarterly Review, 2020.

[32] P. Heimberger, « Fiscal consolidation and its growth effects in euro area countries : Past, present and future outlook », Working Paper, WIIW, 2024; Pierre Aldama, « Quels sont les facteurs de la hausse des dettes publiques en zone euro entre 1999 et 2019 ? », Blog de l’OFCE, 2021.

[33] O. Blanchard et D. Leigh, « Growth forecast errors and fiscal multipliers”, IMF Working Paper, 2013.

[34] E. Brancaccio et F. De Cristofaro, op. cit.

[35] J. in ‘t Veld, « Fiscal consolidations and spillovers in the Euro area periphery and core”, Economic Papers, Commission européenne, 2013.

[36] P. Heimberger, “Did fiscal consolidation cause the double-dip recession in the euro area?”, Review of Keynesian Economics, 2017.

[37] FMI, “Coming down to earth: how to tackle soaring public debt”, World Economic Outlook, Avril 2023.

[38] A. Alesina, R. Perotti et J. Tavares, "The Political Economy of Fiscal Adjustments." Brookings Papers on Economic Activity, 1998.

[39] P. Heimberger, L. Welsalu, B. Schütz, S. Gechert, D. Guarascio et F. Zezza, “Debt sustainability analysis in reformed EU fiscal rules”, Intereconomics, 2024. P. Heimberger, « Fiscal consolidation and its growth effects in euro area countries : Past, present and future outlook », Working Paper, WIIW, 2024;

[40] O. Bodin, “New European fiscal rules. Calculating the constraints imposed on national budgets. A critical examination”, Greentervention, 2024.

[41] S. Gechert, « What fiscal policy is most effective. A meta-regression analysis”, Oxford Economic Papers, 2015; G. Ciaffi, M. Deleidi et M. Capriati, « Government spending, multipliers, and public debt sustainability: an empirical assessment for OECD countries », Economia Politica, 2024.

[42] Office for Budget Responsibility, “Public investment and potential output”, Discussion Paper, 2024.

[43] Les auteurs y incluent l’éolien, le solaire et le nucléaire.

[44] N. Batini, M. Di Senio, M. Fragetta, G. Melina et A. Waldron, « Building back better : how big are green spending multipliers?”, IMF Working Paper, 2021.

[45] J. Pisani-Ferry et S. Mahfouz, Les incidences économiques de l’action pour le climat, Rapport à la Première ministre, 2023, p.15.

[46] G. Motyovszki, P. Pfeiffer et J. in t’Veld, Discussion Paper, Commission européenne, 2024.

[47] E. Alberola-Ila, G. Cheng, A. Consiglio et S.A. Zenos, “Debt sustainability and monetary policy: The case of ECB asset purchases”, BIS Working Papers, 2022.

[48] J. Pisani-Ferry et S. Mahfouz, op. cit.

[49] P. De Grauwe et Y. Ji, « Self-fulfilling prophecies in the Eurozone: an empirical test”, Journal of International Money and Finance, 2013.

[50] M. Deleidi, N. Garbellini et G. Oro, « Back to Maastricht: public debt sustainability and the fiscal multipliers”, International Journal of Political Economy, 2024.

[51] E. Alberola-Ila et al., op. cit.

[52] H. Kim et E. Tymoigne, op.cit.

[53] P. De Grauwe et Y. Ji, “The fragility of the Eurozone: Has it disappeared?”, Journal of International Money and Finance, 2022